最近、SNSや投資界隈ではNASDAQ100指数が絶好調なこともあり「レバナス」が大きな話題を呼んでいますよね。圧倒的なリターンが魅力のレバナスですが、ボラティリティの高さに購入を躊躇している方も多いのではないでしょうか?

そこで今回注目したいのが、米国の王道インデックスであるS&P500に2倍のレバレッジをかけた「レバS&P500」です。

実はこのレバS&P500、過去のデータを紐解くと「レバナス以上の防御力」と「十分すぎる爆発力」を兼ね備えていることがわかります。本記事では、1993年まで遡った独自の長期バックテストをもとに、レバS&P500の真の実力を徹底解剖します!

※本記事において年率リターンは、実際の資産推移に近い幾何平均(CAGR)で算出しています。

仮想SSO(レバS&P500)の作成手順

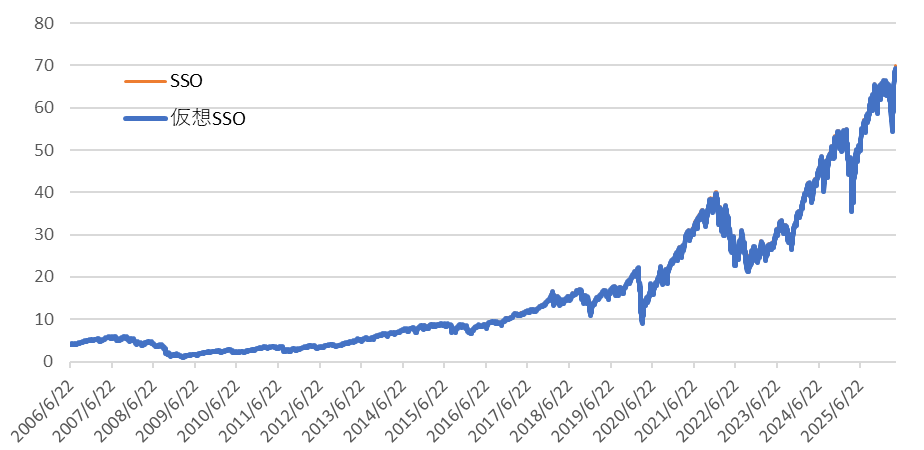

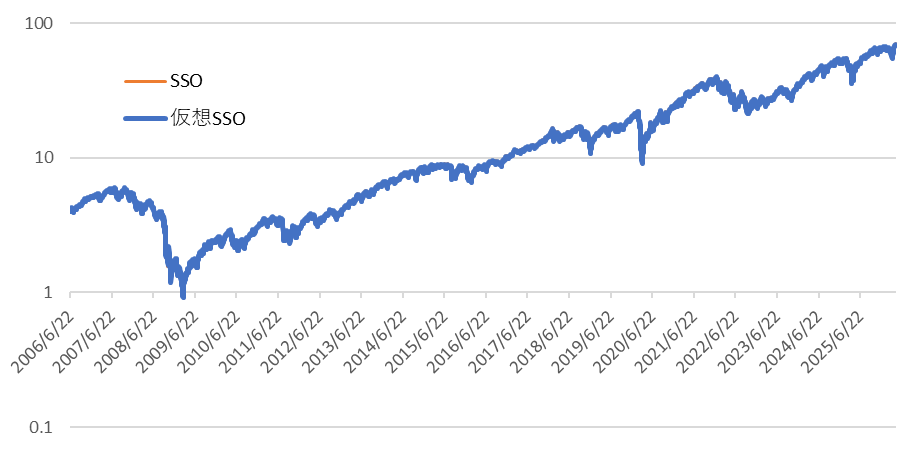

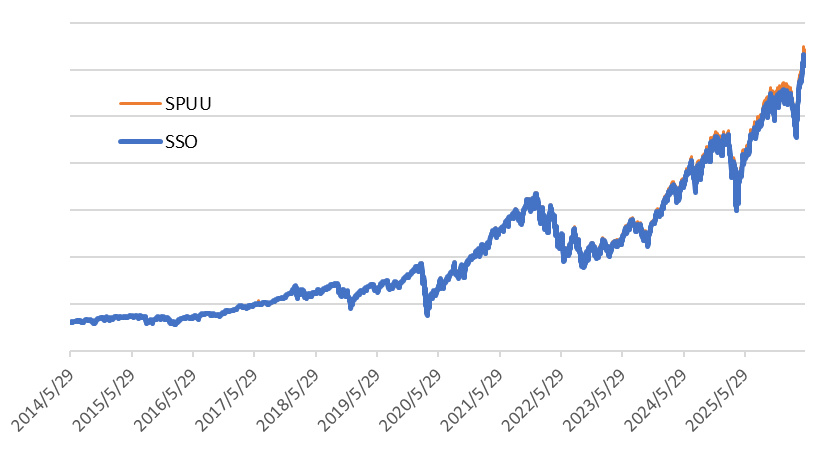

検証にあたり、S&P500の2倍レバレッジETFである「SSO」の仮想データ(仮想SSO)を作成しました。

S&P500のトータルリターン指数の日々の値動きを2倍にし、短期金利(マイナス)と若干の補正率をかけて算出しています。これを2006年上場の実際のSSOチャートと重ね合わせたところ、ピタリと一致することを確認しました。

通常のチャートでも対数チャートでもぴったりと重なっています。

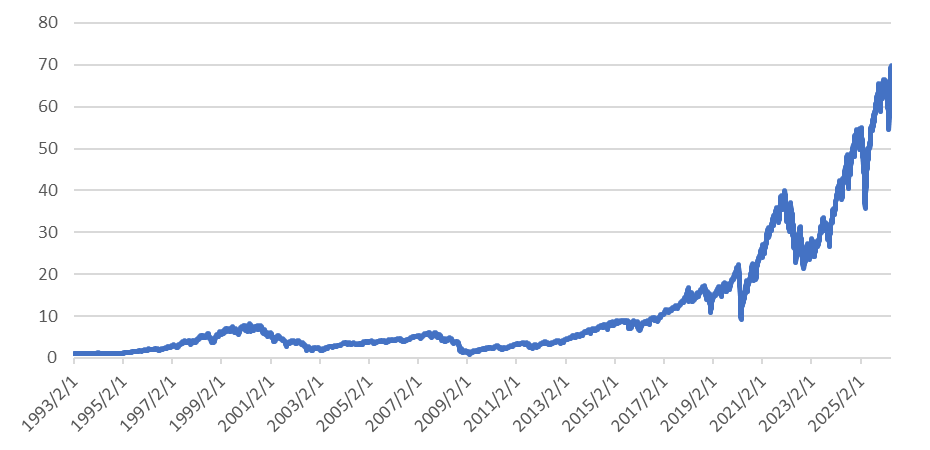

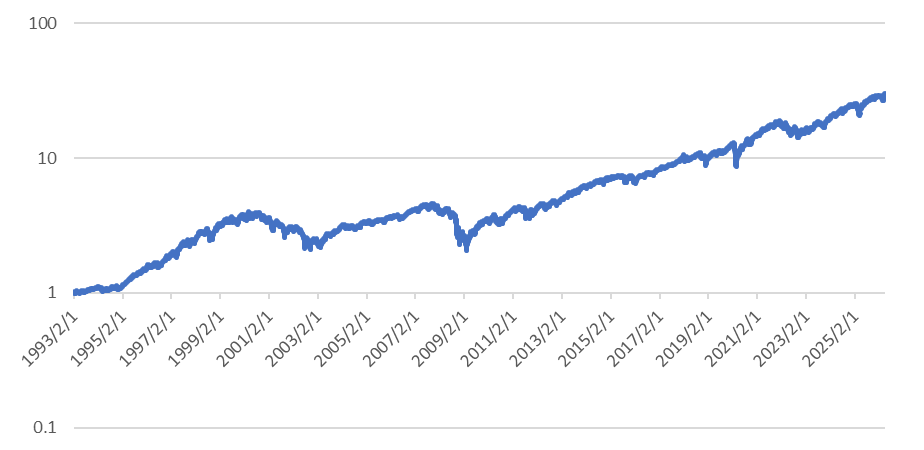

さらに長期の検証を行うため、トータルリターン指数が存在しない2001年8月以前の期間については、1993年からデータが取得できる米国ETF「SPY」のデータを活用しています。当時の信託報酬(0.0945%)と分配金を再投資する形で補正をかけ、S&P500トータルリターン指数と完全に重なる精緻な仮想データを作成。(SPYの信託報酬は段階的に下がってきておりますが、今回の計算では一律0.0945%として計算しています。)

これにより、仮想SSOの1993年2月から2026年4月末までの「33年間」にわたる長期シミュレーションが可能になりました。

33年で資産は70倍!しかし待ち受ける「暴落」の試練

さっそくですが結論です。

1993年2月から2026年4月末までの33年間、仮想SSOの年率リターンはなんと13.6%。1993年2月に投資をしていれば、33年の月日を経て資産は約70倍に膨れ上がっています。

しかし、レバレッジ商品に投資する上で絶対に無視できないのが「暴落耐性(ドローダウン)」です。この33年の間には、歴史的な大暴落が2度襲いかかりました。

- ITバブル崩壊:2000年3月の高値から2001年9月にかけて、実に66%のドローダウン。

- リーマン・ショック:その後2007年まで回復に向かうものの、最高値を更新できないまま10月にピークをつけ、そこから85%のドローダウン。

この2つのショックを合わせた期間で、最高値からの下落率はなんと89%に達します。最高値を更新できない「暗黒期間」は実に14年にも及びました。

レバナスとの比較で見える「S&P500の防御力」

「14年も高値更新できないなんて無理!」と思うかもしれません。しかし、ここで比較対象として「レバナス」のデータを見てみましょう。(詳細は次回以降の記事で解説します)

実はレバナスの場合、ITバブルとリーマン・ショックの2つの危機を経て、なんと「約99%の暴落」という絶望的な下落を経験しています。そして、ITバブル崩壊の高値から最高値を更新するまでに20年もの長い長い歳月を要しました。

一方のレバS&P500は最大89%の下落にとどまり、リーマン・ショック後の2009年3月に大底をつけてから、わずか5年で最高値を奪還。大底からは一気に9倍もの急回復を見せました。

レバナスが資産の99%を失い20年沈み続けたのに対し、レバS&P500は14年で最高値を更新し、その後の成長軌道に乗っています。この実績からも、S&P500という広く分散されたインデックスが持つ「防御力の高さ」が直感的にお分かりいただけると思います。

※なお、私自身もレバナスは好きで継続投資していますが、レバレッジ資産のメインはこのレバS&P500にしています。

投資するならどれ?国内投信 vs 米国ETF

では、実際にレバS&P500に投資するにはどの商品を選べばよいのでしょうか。

日本の投資信託やETFにも、以下のような選択肢があります。

- iFreeレバレッジ S&P500(信託報酬:0.99%)

- 上場インデックスファンドS&P500先物レバレッジ2倍【2239】(信託報酬:0.36%以内)

2239は非常に低コストで魅力的ですが、日本の商品は現状すべて「為替ヘッジあり」となっています。これらは手軽さは非常にいいと思います。ただ、長期投資において、ヘッジコストはリターンを押し下げる見えない重しになりかねません。

そこで私が主力として投資しているのが、為替ヘッジなしの米国ETF「SPUU」です。

今回のバックテストでは長期の実績がある「SSO(2006年上場)」のデータを基準にしましたが、実は両者には信託報酬に大きな差があります。

- SSOの信託報酬:0.89%

- SPUUの信託報酬:0.60%

実際にSPUUが設定されてから直近の2026年4月末までのパフォーマンスを比較すると、トータルリターンでSPUUがSSOを0.27%アウトパフォームしています。わずかな差に見えるかもしれませんが、数十年単位の長期投資においてこのコスト差は複利で確実に効いてきます。

レバS&P500を買うならどの証券会社?

レバS&P500に投資する方法は「米国ETF」と「投資信託」とで異なるため、選ぶべき証券会社も変わってきます。

米国ETFなら… 楽天証券

私が投資しているSPUUやシミュレーションに使用したSSOなどの米国レバレッジETFで運用したい方には、 楽天証券がとても便利です。

楽天証券では、 米国ETFの分配金を“円”で受け取れるため、 「端数のドルが残って使いづらい…」という悩みがありません。

レバレッジETFでも少額ながら分配金が出るため、円で受け取れると“ドルの端数が積み上がって使えない問題”が解消されます。

米国ETFをメインにするなら、楽天証券の“分配金を円で受け取れる機能”は地味に便利です。

投資信託なら… 松井証券!

もし「手軽に投資信託でレバS&P500を積み立てたい」という方には、 松井証券の投信残高ポイント還元サービスが非常に魅力的です。

- iFreeレバレッジ S&P500:年間 0.435% 還元

- NZAM・レバレッジ米国株式2倍ブル(S&P500):年間 0.30% 還元

信託報酬はそれぞれ

- iFreeレバS&P500:0.99%

- NZAMレバS&P500:0.88%

とやや高めですが、松井証券のポイント還元を加味すると、 実質コストが大きく下がるのが大きなメリットです。

特にレバレッジ投信は長期で持つほどコストが効いてくるため、 ポイント還元の有無がリターンに直結します。

松井証券なら、実質コストが表のように大きく下がるため、投信でレバS&P500を積み立てるなら非常に相性が良い証券会社です。

| 商品 | 信託報酬 | 松井ポイント還元 | 実質コスト |

|---|---|---|---|

| iFreeレバS&P500 | 0.99% | 0.435% | 0.555% |

| NZAMレバS&P500 | 0.88% | 0.30% | 0.58% |

【要注意】SPUU投資の注意点

ただし、SPUUに投資するうえで1点だけ注意してほしいのが「流動性の低さ」です。

SSOに比べると取引量が少ないため、大きな金額を一気に売買しようとすると、想定より高い値段で買わされたり、安い値段で売らされたりするリスクがあります。

基本的にはマーケットメイカーがいるため、価格は適正値にサヤ寄せされます。ただし、大口注文ではスプレッドに注意が必要です。

理論的にも理にかなうレバレッジ戦略

効率的市場仮説に基づけば、市場のインデックスは「接点ポートフォリオ」に限りなく近い存在です(厳密には全アセットの時価総額加重平均が必要となりますが)。

この最も効率的なポートフォリオに対してレバレッジをかけることは、シャープレシオ(リスクあたりのリターン)を保ったまま、期待リターンだけを直線的に引き上げる合理的な手法です。私もこの点から、レバレッジS&P500を好んでポートフォリオに組み込んでいます。(実際には金利コストや信託報酬分シャープレシオが落ちます。)

過去の暴落時においてレバナス以上の耐性を示し、高いリターンを狙えるレバS&P500。個人的には、レバナスよりも安心してホールドできる魅力的なアセットだと感じています。

次回予告

今回は過去の実績に基づいたバックテストをお届けしましたが、次回は「数年後の株価を対数正規分布に見立てたリターン比較」や、さらに深掘りした「暴落耐性・リスク比較」について詳しく解説していきます。ぜひ次回もお楽しみに!

※本記事の試算結果は過去のデータおよび筆者の試算に基づくものであり、将来の運用成果を保証するものではありません。投資は自己責任でお願いいたします。

※本記事は情報提供を目的としており、特定の投資商品を推奨するものではありません。投資の最終判断は、ご自身で最新の目論見書等を確認の上、自己責任で行ってください。

出典

・Investing.com

S&P500TR/NASDAQ100TR/QLD/SPUU/SSO/SPYなどの日次データ

仮想レバレッジETF値動きの算出に使用

・松井証券「最大1%貯まる投信残高ポイントサービス 年間還元率一覧」

iFreeレバレッジ S&P500、NZAM・レバレッジ米国株式2倍ブル(S&P500)のポイント還元率を参照

・楽天証券「米国株配当金を円貨でも受取ることが可能になりました!」

家計管理の基本について学ぶならこの本!!

この本一冊で保険の見直し、固定費の削り方、投資、副業の基礎の基礎を体系的に学ぶことができます。解説が分かりやすく前提知識がなくてもサクッと読めちゃいます!私にとってのお金のバイブルになっています。

FPを学ぶことで税金・社会保険・民間保険・資産運用などの基本を学ぶことができます。

私がFP2級の勉強をしたのはこの本です。この本の特徴としてはとにかく網羅率がすごいところにあります。私はこの本を駆使して、85%の正答率でFP2級に合格することができました!

3級テキスト・問題集はこちら!

コメント