当ブログでも何度か取り上げている通り、資産形成の王道は「感情を排した長期・分散・低コスト」のオルカン・S&P500などのインデックスや、VIG・日経連続増配株指数といった連続増配投信・ETFによる堅実な積み上げです。

しかし、私のポートフォリオには一部「攻めの夢枠」として、TOPIXブル2倍ETF(1568)の積立投資を組み込んでいます。

今後の日本株の成長には大いに期待していますが、レバレッジETFは一歩間違えれば致命傷になりかねない「劇薬」です。今回は、バブル絶頂期の1989年から現在(2026年3月末)に至るまでの36年間のデータを用い、極めて現実的で厳格な検証を行いました。

一括投資と積立投資で、天国と地獄ほどに分かれた衝撃のデータをご覧ください。

なお、以前の記事と同様本記事でもTOPIXブル2倍ETFのことをレバトピと呼びます。

実際のチャートとぴったり重なる「レバトピ」バックテスト

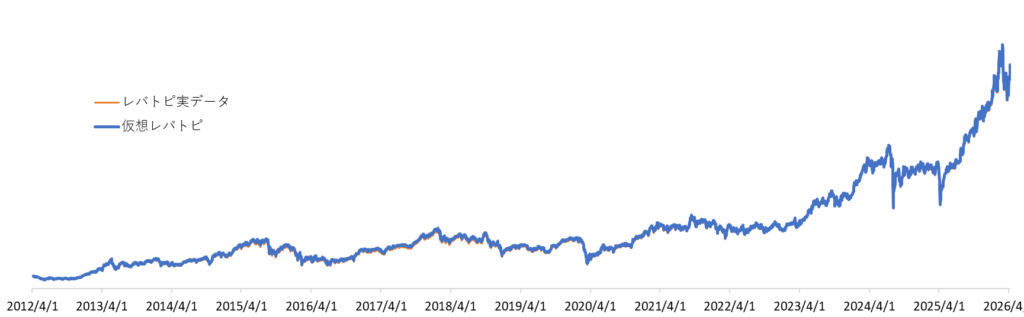

今回の検証では、以下の処理を行い、実際の1568とぴったり重なる仮想レバトピを作成しました。

前回の検証ではTOPIXの指数の変化率と配当落ちがないものと補正して仮想データを作成しましたが、今回はNETリターン指数の変化率を二倍にして仮想データを作成しました。本来はトータルリターン指数を用いるべきところですが、今回はより長いデータが取れて、かつ日次変動率を2倍したデータが1568の変化率に近かったNETリターン指数を使用しています。

| 項目 | 内容 |

|---|---|

| ベース指数 | TOPIX NETリターン指数 |

| 日次変動 | NETリターン指数の日次変動率 × 2 |

| 控除コスト | 信託報酬(1568の日割り)+ 短期金利/政策金利(日割り) |

この処理を行った後に運用の摩擦として0.4%の年間リターンを控除することで、1568が実際に東証に上場した2012年4月から現在(2026年3月)までの期間において実際のデータと仮想データをぴったりと重ねることができました。

この図を見てください。こちらには実際のレバトピと仮想レバトピのデータを重ねていますが、ずれがなさ過ぎて一つのデータに見えます。

したがって本記事では、バックテストを確からしいとして検証を進めていきます。

なお、2012年4月以降は「実際の1568の実績データ」を使用し、それ以前(1989年12月〜2012年3月)については、このシミュレーション値を接続して、36年間の超長期バックテストを行っています。

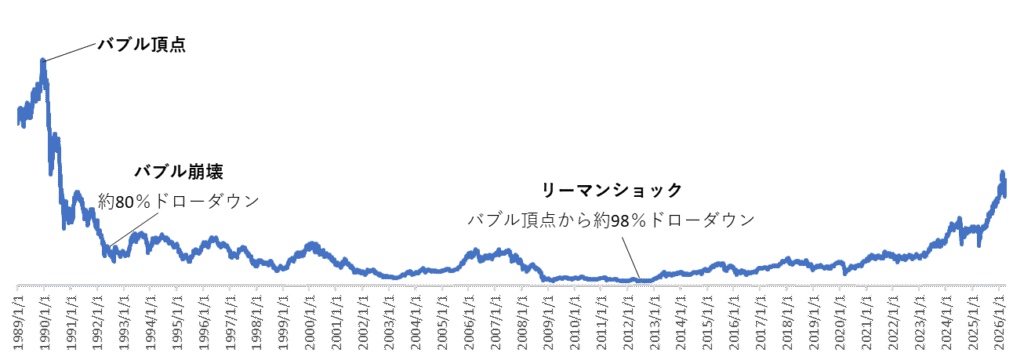

【絶望】一括投資の現実

もし、バブル絶頂期の1989年12月に、TOPIXブル2倍に全財産を一括投資して放置していたらどうなっていたでしょうか。

結論から言うと、退場です。

バブル崩壊後、すさまじい株価の下落に加えて当時の高い短期金利によるレバレッジコストが、恐ろしいスピードで資産を削り取っていきました。1992年までに一気に80%程度の資産が削られます。

さらに、2001年の同時多発テロ、2009年のリーマン・ショックと幾多の暴落を経て、2012年3月にはなんと資産の「98%」が溶け去ります。1,000万円投資していたら、20万円しか残っていない計算です。

日本株は現在絶好調でTOPIXが現物ベースで2024年7月に最高値を奪還し、さらに最高値を更新し続けています。しかし、残酷なことにそんな中でもレバトピの資産額は2026年3月バブル期のピークからいまだに「マイナス60%」のままです。

これが、ボックス相場や下落局面でリターンが削られるレバレッジ特有の「減価(ボラティリティ・ドラッグ)」の恐ろしさです。現物指数が元の水準に戻っても、レバレッジ型は元の高さには戻りません。高値掴みの一括投資は、数学的に再起不能を意味します。

レバレッジETFの減価についての解説は下記の記事をご覧ください。

投稿を編集 “【検証】TOPIXブル2倍(1568)は長期投資に使えるか?リーマンショック級の暴落シミュレーション!” ‹ 筋トレ愛好家の資産形成ブログ — WordPress

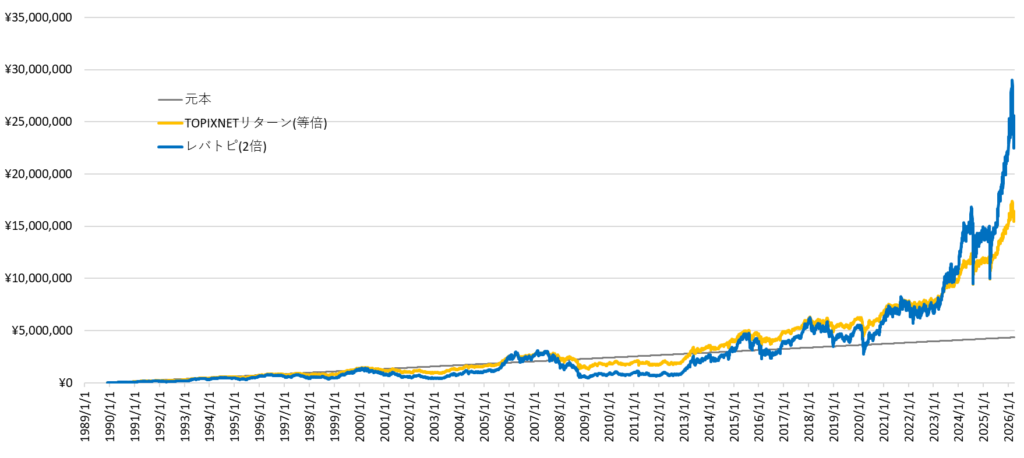

【希望】積立投資(ドルコスト平均法):資産は「6倍」へ

では、毎月一定額を機械的に買い続ける「積立投資」の場合はどうでしょうか。

同じく1989年12月からスタートした場合、一括投資と全く異なった顔を見せます。

終わりの見えない「元本割れ」との戦い

積立開始後、バブル崩壊の直撃を受けますが、安値で口数を拾い続けた結果、1996年4月に一度目の元本回復を果たします。

しかし安堵も束の間、すぐに元本割れに転落し、その後も浮き沈みを繰り返します。

- 1996年7月〜:再び長い元本割れ

- 1999年11月:ITバブルの波で元本回復

- 2000年5月:ITバブル崩壊でまたも元本割れ

- 2005年11月:小泉郵政相場で元本回復

最長の冬と、レバトピ大躍進

最大の試練は、実際のレバトピが上場する少し前の2007年にやってきます。サブプライムローン問題からリーマン・ショックへと続く大暴落により、2007年12月から2014年11月まで、実に「約7年間」もの間、ひたすら元本割れの期間が続きました。通常の精神力なら、ここで積立をやめて投げ売りしてしまうでしょう。

しかし、この暗黒の底値圏で「レバトピの口数」を大量に仕込み続けたことが、後の爆発力に繋がります。

アベノミクス以降の上昇気流に乗り、2016年のチャイナショック(2月〜11月元本割れ)や、コロナショックの瞬間的な下落を乗り越えた後、レバレッジの複利効果が効きだします。

日本株が力強い上昇トレンドに入った直近数年間で資産は垂直に伸び、2026年3月末現在、なんと積立元本に対して「6倍」という驚異的なリターンを叩き出しました。月1万円の積立で元本436万円がなんと約2300万円です!

ちなみに等倍のTOPIXは配当を再投資していくと評価額は約1670万円。レバトピと約1.5倍の差が出てしまいます。

バブル崩壊からの等倍積立シミュレーションについては下記リンクの記事をご覧ください!(積立期間が前後一か月ずつずれていることをご了承ください。)

投稿を編集 “日本株は「失われた30年」でも資産4倍?TOPIX配当込み積立の驚くべき破壊力” ‹ 筋トレ愛好家の資産形成ブログ — WordPress

まとめ:私の考えるレバトピの立ち位置

レバトピには、100万円が2万円まで減る可能性を抱えながらも、積立を続ければ大きな資産成長を狙えるという、相反する二つの側面があります。

この“極端さ”こそがレバトピの魅力でもあります。

私がレバトピをポートフォリオの「攻めの夢枠」として積み立てている理由は、次の2つです。

- 日本経済の長期的な成長を信じていること

- コア資産で盤石な土台を築いていること

レバレッジETFは、決して資産形成の主役に据えるべきものではありません。

最大で約98%のドローダウン、そして7年近い元本割れが確認できました。もしこれを現実の生活で全力投資していたら、精神的な負荷は計り知れません。

投資の基本は、ノイズに振り回されず、淡々と積み上げることです。私自身、ポートフォリオの大部分は安定したキャッシュフローを生む資産で構成しています。

その堅固なディフェンスがあるからこそ、少額の“夢枠”としてレバレッジというオフェンスを楽しむ余裕が生まれます。

これからレバトピに強気で挑みたい方は、今回の「98%の下落」と「7年間の元本割れ」という歴史的事実を踏まえたうえで、ご自身のリスク許容度とじっくり向き合ってみてください。

※本記事のシミュレーションは過去のデータおよび筆者の試算に基づくものであり、将来の運用成果を保証するものではありません。投資は自己責任でお願いいたします。

※本記事は特定の投資行動を推奨するものではありません。

出典

・Investing.com 『TOPIX NETリターン』価格データ

実際の基準価額推移を参照し、実績値との比較に使用。

・Investing.com『TOPIXブル2倍ETF(1568)』価格データ

実際の基準価額推移を参照し、実績値との比較に使用。

・シンプレクス・アセットマネジメント『TOPIXブル2倍ETF(1568)』月次レポート・運用報告書

信託報酬、リスク説明などの公式情報を参照。

・日本銀行『短期金利(無担保コール翌日物)』統計データ

レバレッジETFの金利コスト(調達コスト)推計の参考として使用。

おすすめ証券会社&積立用カード

私が使っている証券会社は楽天証券です。

最大の魅力は直感的にそうさできる圧倒的な画面の見やすさです!どこに何があるか一目でわかるので初心者の方でも迷わずスムーズに取引を始められます。

楽天証券をお得に使いこなすなら楽天カード!毎月の積立額の0.5~1%のポイントが還元されます。

さらに普段のお買い物でも還元率1%!お得に使えるクレジットカードです。

ポイント還元を狙うなら松井証券です!当ブログで私が押している3つのファンドについて、SBI証券と松井証券のポイント還元率を比較すると、松井証券が圧倒的に高いという結果になりました。

| ファンド名 | SBI証券 | 松井証券 |

|---|---|---|

| auAMレバレッジNASDAQ100(為替ヘッジなし) | 0.05% | 0.1845% |

| iFreeNEXT 日経連続増配株指数(年4回決算型) | 0.05% | 0.10% |

| アムンディ 日本・高配当株(累進高配当) | 0.05% | 0.065% |

なお、今回比較した3つのファンド以外でも、松井証券は多くの投資信託でポイント還元率がSBI証券より高い、または同等であるケースが非常に多いです。

さらに、iDeCoに上記3つのファンドはありませんが、松井証券ならiDeCoでもポイントを貯められちゃいます!

家計管理の基本について学ぶならこの本!!

この本一冊で保険の見直し、固定費の削り方、投資、副業の基礎の基礎を体系的に学ぶことができます。解説が分かりやすく前提知識がなくてもサクッと読めちゃいます!私にとってのお金のバイブルになっています。

FPを学ぶことで税金・社会保険・民間保険・資産運用などの基本を学ぶことができます。

私がFP2級の勉強をしたのはこの本です。この本の特徴としてはとにかく網羅率がすごいところにあります。私はこの本を駆使して、85%の正答率でFP2級に合格することができました!

3級テキスト・問題集はこちら!

コメント