前回は、1993年から33年間にわたる独自の「仮想レバS&P500」データを用いて、過去の実績と暴落耐性について徹底検証しました。

今回は過去から「未来」へと視点を移し、「レバS&P500とレバナスの将来の株価はどうなるのか?」というテーマに切り込みます。

将来の株価は完全ではないものの対数正規分布に従うという考え方が一般的です。今回はこの理論と、前回作成した精緻な仮想データ(SSOおよびQLDのモデル)を組み合わせて、両者の未来の姿を計算してみました。

株価予測の基本と「レバレッジETFの落とし穴」

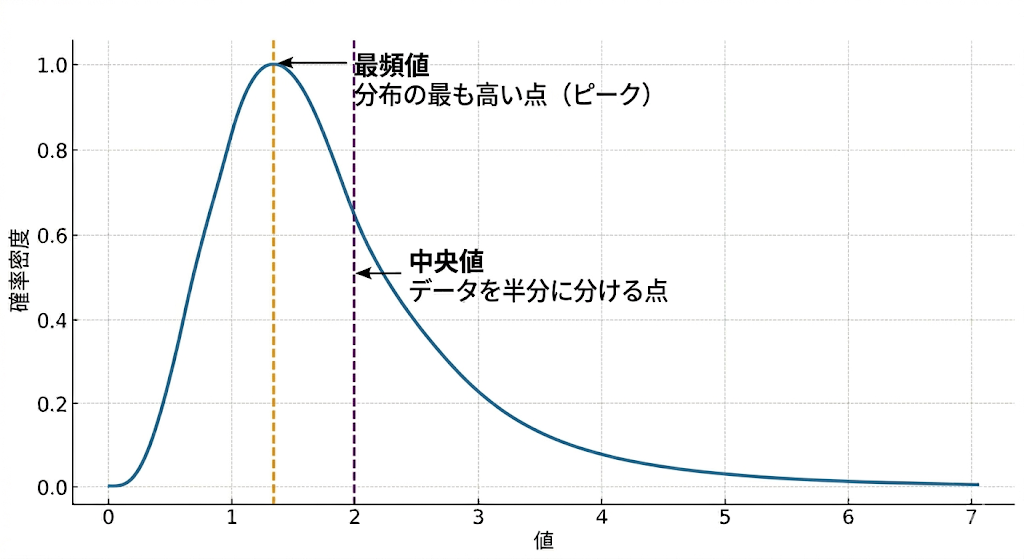

まず、対数正規分布に基づくリターンの中央値(確率の真ん中)と最頻値(最も起こりやすい値)は以下の式で表されます。

- 中央値:

- 最頻値:

(※ここで μ=算術平均リターン、σ=リスク、t=期間、L=レバレッジ倍率)

レバレッジETFは日々の変動率が L 倍(今回は 2 倍)になるため、単純化すると次のようになります。

- レバレッジ中央値:

- レバレッジ最頻値:

しかし、ここに非常に大きな「落とし穴」があります。

指数の変動率を2倍にしただけではいけません。

- 日々の金利コスト

- 信託報酬

- レバレッジ維持のための調整コスト

といった「見えないコスト」が完全に無視されています。

今回はこれらすべてを織り込んだ仮想データの日次変動率を用いて、数値を導き出します。

※本記事のシミュレーションは、ITバブル崩壊(2000年)以前からの長期データを使用しているため、結果が相対的に“悲観寄り”に出やすい点をご承知おきください。特にレバレッジETFは暴落局面の影響を強く受けるため、採用する期間によってリターン・リスクの数値は大きく変動します。

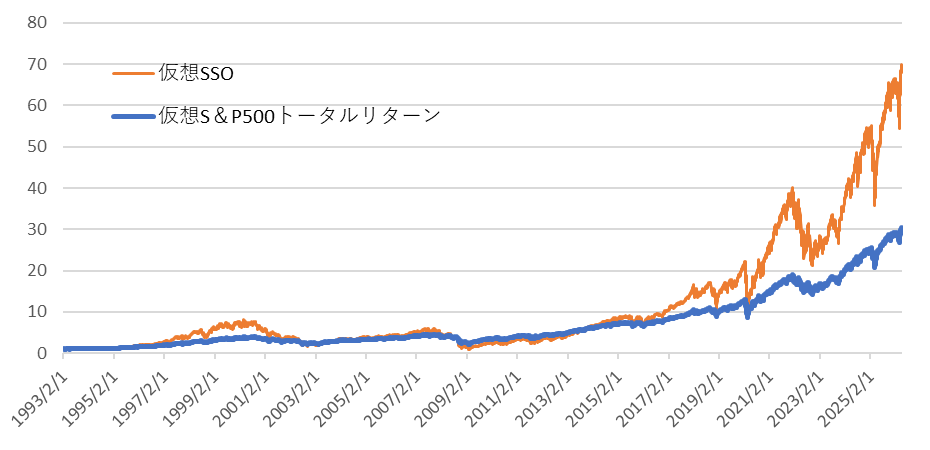

レバS&P500の1年後のリアルなリターン

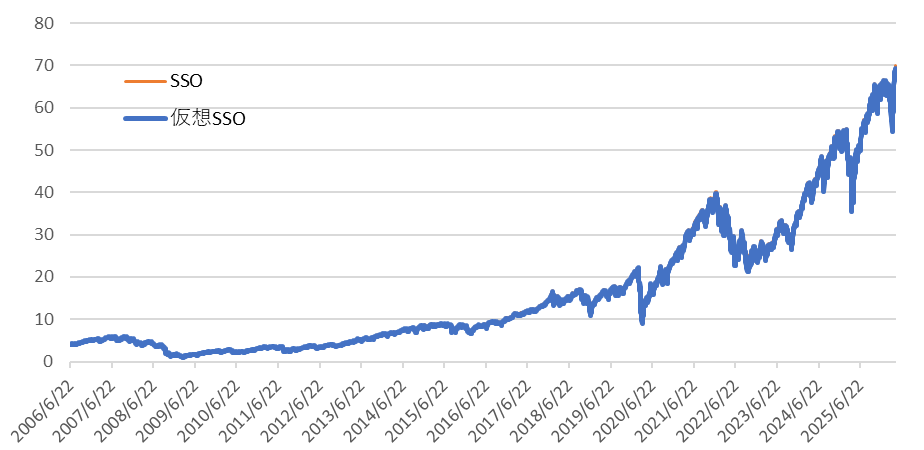

1993年2月〜2026年4月末のデータを使用したところ、レバS&P500の算術平均リターンは 19.56%、リスクは 36.77% でした。

これを現状を「1」とした場合の1年後の株価に当てはめると、以下の結果になります。

| 指数(1993〜2026) | 1年後の中央値 | 1年後の最頻値 |

|---|---|---|

| レバS&P500 | 1.14(+14%) | 0.99(-1%) |

| S&P500(TR) | 1.11(+11%) | 1.07(+7%) |

中央値は優秀な一方、最頻値は0.99(元本割れ)。 通常のS&P500の安定感(最頻値1.07)と比べると、レバレッジによるボラティリティが最頻値を強烈に押し下げていることが分かります。

コストを無視するとどうなるか?

もし金利・信託報酬を無視して単純に2倍の変動率で計算すると…

- 中央値:1.18

- 最頻値:1.03

どちらも約4%も高く出てしまいます。

長期の複利では、この4%が数倍〜十数倍の差を生みます。 レバレッジETFのシミュレーションでコストを無視するのがいかに危険かが分かります。

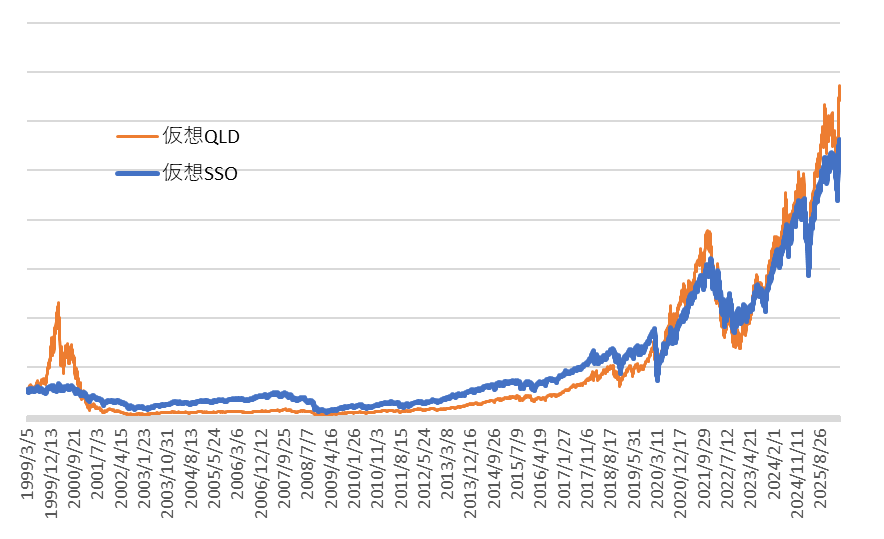

レバナス vs レバS&P500!ボラティリティの違いはリターンを変える?

NASDAQ100トータルリターンの日次データが取得できる1999年3月〜2026年4月末までの期間で比較します。

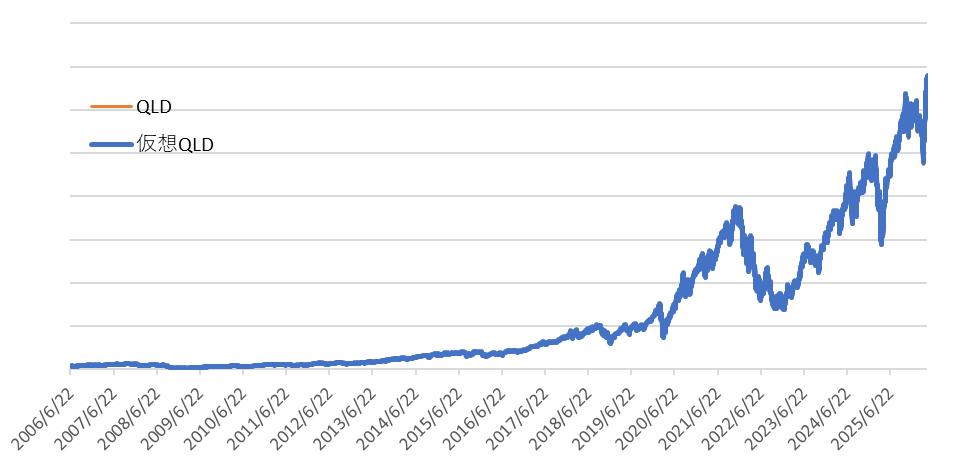

仮想QLD VS 仮想SSO通常チャート

- レバS&P500: リターン 16.2% / リスク 38.1%

- レバナス: リターン 24.31% / リスク 54.34%

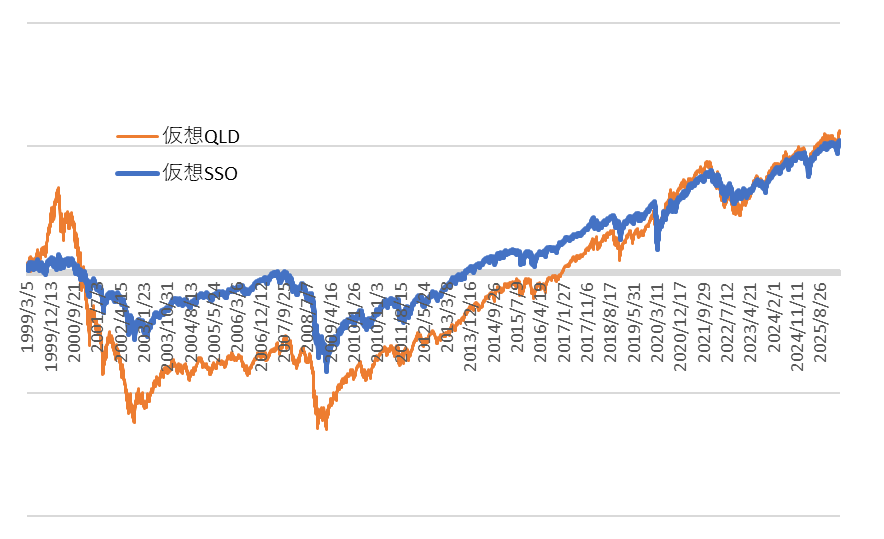

これをもとに1年後のリターンを算出すると…

| 指数(1999〜2026) | 1年後の中央値 | 1年後の最頻値 |

|---|---|---|

| レバナス | 1.10(+10%) | 0.82(-18%) |

| レバS&P500 | 1.09(+9%) | 0.95(-5%) |

レバナスは中央値はやや高いですが、レバS&P500と大差ありません。さらに最頻値は0.82(-18%)まで沈み込みます。

最頻値はリスクの2乗()で強烈に押し下げられるため、リスク54%超のレバナスは「レバレッジによる低減効果」をモロに受けるのです。

(※コスト無視の計算では中央値1.14、最頻値0.85との結果になります)

レバナスを買うなら「auAMレバレッジNASDAQ100」×「松井証券」が最適

本記事のレバナス分析では、長期データが取得できる QLD(信託報酬:0.95%) を用いてシミュレーションを行っています。 QLDは2006年上場で長期の実績データが豊富なため、過去の検証には最適なETF です。

しかし、レバナスを長期で積み立てるなら、 コストの安いauAMレバレッジNASDAQ100為替ヘッジなし(投資信託) が最も扱いやすい選択肢です。

そして、このファンドを買うなら 松井証券 が圧倒的に有利。

松井証券には「投信残高ポイント還元」があり、

- 信託報酬:0.4334%

- ポイント還元:0.1845%

➡ 実質コストは約0.25%まで低下。

レバレッジ投信でこのコストは破格です。 長期積立との相性が非常に良い組み合わせです。

レバS&P500を買うなら「SPUU」×「楽天証券」が便利

本シミュレーションでは、長期データが取得できる SSO(信託報酬:0.89%) を用いていますが、 実際にレバS&P500を投資商品として選ぶなら、信託報酬の低い SPUU(0.60%)の方が有利 です。

そして、SPUUを買うなら 楽天証券 がとても便利。

楽天証券では 米国ETFの分配金を“円”で受け取れる ため、

- ドルの端数が残って使えない

- 少額のドルが積み上がってモヤモヤする

といった悩みが解消されます。

米国ETFをメインにする人ほど、この機能は地味に効いてきます。

まとめ:レバレッジポートフォリオの「最適解」

中央値(期待値の真ん中)だけを見れば、レバナスが優位です。

もちろん、私はレバナスを否定していません。 その爆発力には大いに期待しており、私自身もポートフォリオの一部でレバナスを保有しています。

しかし、最も起こりやすい未来(最頻値)を見たとき、

- 暴落のダメージを抑え

- 精神的にも安心してホールドし続けられる

のは、 レバS&P500 です。

だからこそ私は、 レバレッジ投資の「コア(中核)」には、安心感のあるレバS&P500を据えています。

資産運用は長いマラソンです。 ご自身のリスク許容度と向き合いながら、爆発力と防御力の最適なバランスを見つけていきます。

※本記事の試算結果は過去のデータおよび筆者の試算に基づくものであり、将来の運用成果を保証するものではありません。投資は自己責任でお願いいたします。

※本記事は情報提供を目的としており、特定の投資商品を推奨するものではありません。投資の最終判断は、ご自身で最新の目論見書等を確認の上、自己責任で行ってください。

※本記事で使用しているリターン・リスク(平均リターン・標準偏差)は、採用する期間によって数値が変動します。 期間が異なれば、中央値・最頻値の結果も変わる点にご留意ください。

出典

・Investing.com

S&P500TR/NASDAQ100TR/QLD/SSO/SPYなどの日次データ

仮想レバレッジETF値動きの算出に使用

・松井証券「最大1%貯まる投信残高ポイントサービス 年間還元率一覧」

iFreeレバレッジ S&P500、NZAM・レバレッジ米国株式2倍ブル(S&P500)のポイント還元率を参照

・楽天証券「米国株配当金を円貨でも受取ることが可能になりました!」

家計管理の基本について学ぶならこの本!!

この本一冊で保険の見直し、固定費の削り方、投資、副業の基礎の基礎を体系的に学ぶことができます。解説が分かりやすく前提知識がなくてもサクッと読めちゃいます!私にとってのお金のバイブルになっています。

FPを学ぶことで税金・社会保険・民間保険・資産運用などの基本を学ぶことができます。

私がFP2級の勉強をしたのはこの本です。この本の特徴としてはとにかく網羅率がすごいところにあります。私はこの本を駆使して、85%の正答率でFP2級に合格することができました!

3級テキスト・問題集はこちら!

コメント