レバレッジETFに興味はあるけれど、「暴落が来たらどうなるの?」「元本が溶けて戻らないのでは?」そんな不安を抱く人は少なくありません。

最近は“レバナス”が話題になることもあり、レバレッジを使った長期投資に関心を持つ人も一定数います。その一方で、「では日本株のインデックスであるTOPIXにレバレッジをかけた場合はどうなるのか?」と気になっている方もいるかもしれません。

実際、リーマンショック級の暴落が来た場合はどれほどのダメージを受けるのか。

今回は、私が自作した仮想TOPIXブル2倍(1568)を使い、2004年からの長期データで暴落が来たらどうなるかを徹底的に検証しました。

※本記事において年率リターンは、実際の資産推移に近い幾何平均(CAGR)で算出しています。

「仮想1568」の作成

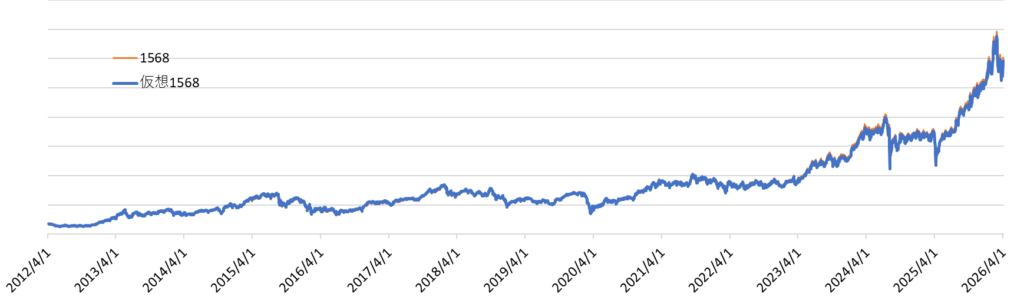

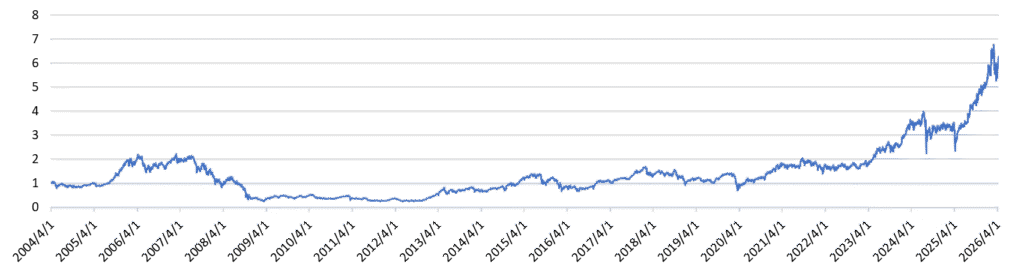

1568が上場したのは2012年4月です。それ以前のデータを検証するため、2004年4月からのTOPIX日次データを用いて「仮想1568」を作成しました。

- 配当落ちの差分(プライム市場の配当分を3月・9月末に補正)

- 信託報酬の日次控除

- 短期金利のコスト

これらをすべて組み込みました。さらに、これでも実際の1568の動きとわずかにズレが生じたため、検証を重ねた結果「年率約0.8%の運用摩擦コスト?(※日々のリバランスやスプレッドなどによる実質的なコストと推測)」を加味することで、2012年以降の実際の1568のチャートとぴったり重なるモデルを完成させました。

どれくらいぴったりと重なっているかは下の図をご覧ください。

今回は、このシミュレーションデータを使って、TOPIXブル2倍の真実に迫ります。

これから出てくるシミュレーション結果は2012年4月以降は実際の1568の値動きを、2012年4月以前はTOPIX日次データから作成した「仮想1568」を用いて検証しています。

なお、この記事ではTOPIXブル2倍のことを略して「レバトピ」と呼びます。

期間別リターン比較:5年〜20年すべてでレバトピが圧勝

まずは、直近から遡った期間ごとの年率リターンを見てみましょう。TOPIX現物とレバトピの比較です。

| 期間 | TOPIX | レバトピ |

|---|---|---|

| 5年 | 12.31% | 24.68% |

| 10年 | 10.39% | 20.98% |

| 15年 | 9.78% | 19.08% |

| 20年 | 3.51% | 4.75% |

なんと、5年から20年のすべての計測期間において、レバトピに軍配が上がりました。特にアベノミクス以降の強い相場を含んだ期間では、圧倒的なパフォーマンスを見せつけています。

諸刃の刃:逓減リスクと増価のメカニズム

「なぜ単純な2倍以上の差がつくのか?」あるいは「なぜ長期だと不利と言われるのか?」

これには、レバレッジ型ETF、投資信託特有の計算式が関係しています。

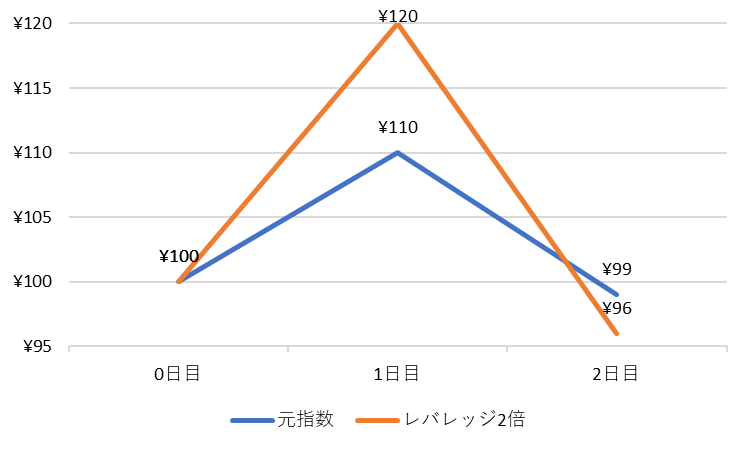

ボックス相場での「逓減(ていげん)リスク」

レバレッジ型ETF、投資信託は日次の値動きに対して2倍の値動きとなることを目指すため、相場が上がって下がるを繰り返すと、レバレッジ型は元本が削られていきます。

- 元指数:100円 → (10%増) 110円 → (10%減) 99円

- レバレッジ2倍: 100円 → (20%増) 120円 → (20%減) 96円

元指数が1日目に10%上がって2日目に下がった時に100円が99円になりますが、レバレッジ2倍では96円になってしまいます。これが「レバレッジは長期に向かない」と言われる最大の理由です。

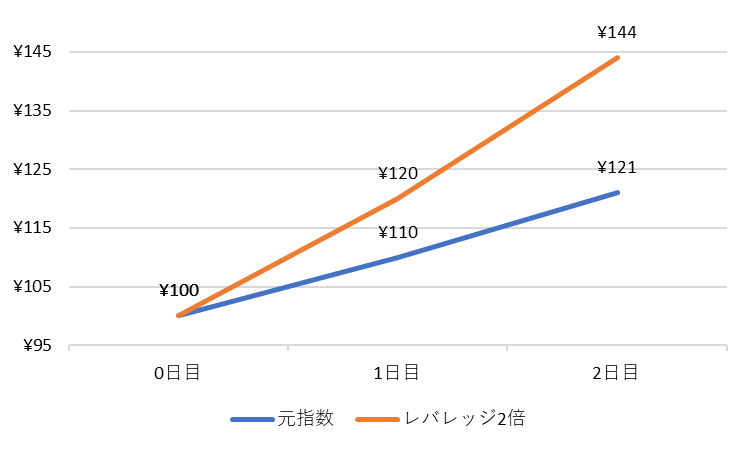

ブル相場での「増価(複利)効果」

しかし逆に、相場が連続して上昇する(ブル相場)局面では、2倍以上のスピードで資産が増殖します。

- 元指数:100円 → (10%増) 110円 → (10%増) 121円

- レバレッジ2倍:100円 → (20%増) 120円 → (20%増) 144円

二日連続で10%上昇した場合、元指数は21%上昇、レバレッジ2倍では44%上昇と2倍以上のリターンとなります。

2004年4月を1とした長期推移を俯瞰すると、レバトピの値動きには「逓減リスク」「増価効果」がどの局面で効いているのかがはっきりと現れています。

序盤はほぼ横ばいですが、上昇局面では一気に伸び、その後の暴落では大きく沈み込みます。

しかし長期で見ると、上昇と下落の両方を飲み込みながらしっかりとトレンドを形成していることがわかります。

リーマンショック中にも投資を続けていたらどうなった?

ここからが本題です。

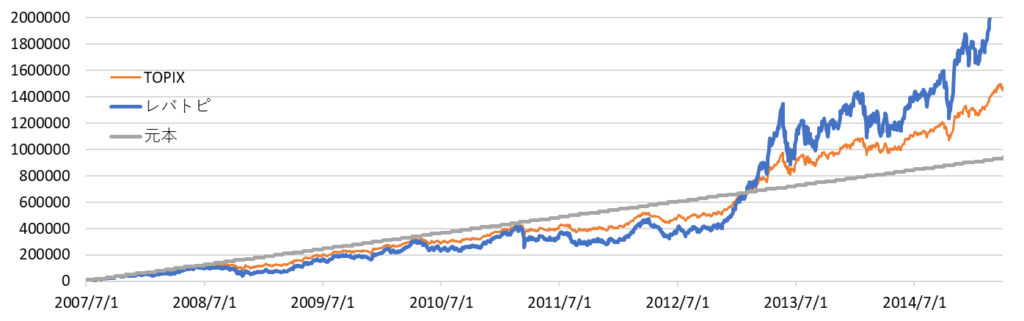

2004年からの期間で最も過酷だった大暴落、「リーマンショック」を直撃した場合のシミュレーションを見てみましょう。暴落の直前、最も高値だった2007年7月から検証をスタートします。

リーマンショック前最高値で「一括投資」した場合

- TOPIX:元本回復までに10年半(2017年12月回復)

- レバトピ:元本回復までに16年(2023年5月回復)

高値掴みをしたレバトピの一括投資は非常に厳しい展開になります。資産は見る影もなく溶け、2011年の東日本大震災も相まって2012年6月に最大ドローダウン-88%を付けます。

そして、回復までにはなんと16年もの歳月を要します。

リーマンショック前最高値から月1万円の「積立投資」をした場合

景色は一変します。2007年7月から毎月1万円をコツコツ積み立てた場合です。

- 開始直後の2007年10月に一度元本を回復。

- その後は長い元本割れの冬の時代。

- TOPIX・レバトピ共に、2013年1月に元本を回復。

なんと、積立投資であればたった6年で元本を回復できます。一括投資では16年かかったレバトピの暗黒期間を、積立によるドルコスト平均法が10年も短縮してくれたのです。

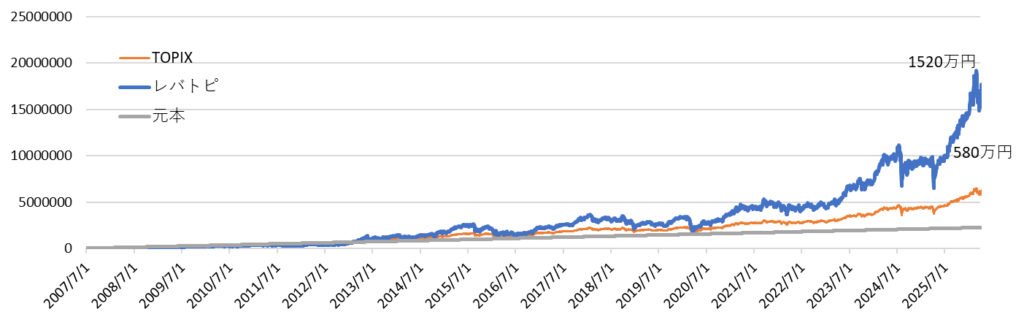

最終的な資産額(2026年3月時点)

そのまま2026年3月まで積立(元本総額225万円)を継続すると、結果は以下のようになります。

- TOPIX:約580万円

- レバトピ:約1520万円

長い元本割れ期間さえ「安く仕込めるバーゲンセール」と割り切って積み立てを継続できれば、リーマンショック級の暴落すら乗り越え、大きな資産を築くことができるのです。

まとめ:攻めと守りのポートフォリオ

私は現在、このレバトピを「攻め」の資産として積立投資しています。

もちろん、フルインベストメントはちょっと怖く感じています。私のポートフォリオの根幹には、これまで当ブログでも紹介してきたオルカン(全世界株式)、TOPIXなどの「インデックスETF・投資信託」や、日経連続増配株指数、DGROといった「増配系ETF・投資信託」が存在します。

これら堅牢なインデックスやキャッシュフローを「守り」の土台に置いているからこそ、レバトピの激しい値動きにも心地よく耐え、強気の積立を継続できています。

巷では、レバナス(NASDAQ100のレバレッジ)が大流行しています。過去のリターンだけを見れば、確かにそれらの方が圧倒的ですし、私もこちらを少額ずつ積み立てをしています。

しかし、私はこれからの日本株の底力とポテンシャルにも期待しています。日本の未来にレバレッジをかけて、これからもコツコツと積立を続けていきます。

※本記事のシミュレーションは過去のデータおよび筆者の試算に基づくものであり、将来の運用成果を保証するものではありません。投資は自己責任でお願いいたします。

※本記事は特定の投資行動を推奨するものではありません。

出典

・Stooq『TOPIX(^TPX)日次データ』 長期の指数データを取得し、TOPIXおよび仮想レバレッジ指数の検証に使用。 ・Investing.com『TOPIXブル2倍ETF(1568)』価格データ 実際の基準価額推移を参照し、実績値との比較に使用。 ・シンプレクス・アセットマネジメント『TOPIXブル2倍ETF(1568)』月次レポート・運用報告書 信託報酬、リスク説明などの公式情報を参照。 ・日本銀行『短期金利(無担保コール翌日物)』統計データ レバレッジETFの金利コスト(調達コスト)推計の参考として使用。

おすすめ証券会社&積立用カード

私が使っている証券会社は楽天証券です。

最大の魅力は直感的にそうさできる圧倒的な画面の見やすさです!どこに何があるか一目でわかるので初心者の方でも迷わずスムーズに取引を始められます。

楽天証券をお得に使いこなすなら楽天カード!毎月の積立額の0.5~1%のポイントが還元されます。

さらに普段のお買い物でも還元率1%!お得に使えるクレジットカードです。

ポイント還元を狙うなら松井証券です!当ブログで私が押している3つのファンドについて、SBI証券と松井証券のポイント還元率を比較すると、松井証券が圧倒的に高いという結果になりました。

| ファンド名 | SBI証券 | 松井証券 |

|---|---|---|

| auAMレバレッジNASDAQ100(為替ヘッジなし) | 0.05% | 0.1845% |

| iFreeNEXT 日経連続増配株指数(年4回決算型) | 0.05% | 0.10% |

| アムンディ 日本・高配当株(累進高配当) | 0.05% | 0.065% |

なお、今回比較した3つのファンド以外でも、松井証券は多くの投資信託でポイント還元率がSBI証券より高い、または同等であるケースが非常に多いです。

さらに、iDeCoに上記3つのファンドはありませんが、松井証券ならiDeCoでもポイントを貯められちゃいます!

家計管理の基本について学ぶならこの本!!

この本一冊で保険の見直し、固定費の削り方、投資、副業の基礎の基礎を体系的に学ぶことができます。解説が分かりやすく前提知識がなくてもサクッと読めちゃいます!私にとってのお金のバイブルになっています。

FPを学ぶことで税金・社会保険・民間保険・資産運用などの基本を学ぶことができます。

私がFP2級の勉強をしたのはこの本です。この本の特徴としてはとにかく網羅率がすごいところにあります。私はこの本を駆使して、85%の正答率でFP2級に合格することができました!

3級テキスト・問題集はこちら!

コメント