「保険なんて、高ければ高いほど安心でしょ?」

もしあなたがそう思っているなら、この記事は少し刺激が強いかもしれません。

今日は、私が家計の敵とまで呼ぶ保険から、私が実際に入っている保険まで、徹底的に比較・検証します。

そもそも「子供」がいなければ生命保険は不要?

まず、私の持論を。「子供がいなければ、死亡保険はほぼ不要」です。

共働き夫婦なら、万が一の際も遺族年金と自分の稼ぎで生きていけます。

それなのに、なぜ私は生命保険に入っているのか?

それは「妻の安心のため」です。ロジックを超えて、パートナーを不安にさせないためのコスト。それなら、1円でも安く、かつ効果的なものを選びたいですよね。

「終身保険」は家計の敵!

まず、私の価値観では選ばないのが「終身保険」。貯蓄性があると言われますが、保障を厚くしようとすると、保険料が跳ね上がります。インターネットで料金シミュレーションを行った結果、下記のような月額保険料が得られました。

月額保険料シミュレーション結果

オリックス生命「終身保険ライズ」:30歳・死亡保障2,000万円の場合:月額 約31,000円

月3万円……。これ、住宅ローンや子育て費用に回すべき大金です。「貯金代わりになる」というどこかのFPが言っていそうな甘い言葉もありますが、その検証は次回の記事で行います。結論だけ言えば、私はこれを「非効率な投資」だと考えています。

「定期保険」に潜むデメリット

次に掛け捨ての「定期保険」。一気に数百~数千万入るのは魅力ですが、ここでもデメリットが見えてきました。

月額保険料シミュレーション結果

ライフネット生命: 30歳・2,000万円保障で 3,812円/月

はなさく生命: 30歳・2,000万円保障で 4,480円/月

SBI生命: 30歳・2,000万円保障で 3,300円/月(比較的安め)

SBI生命は頑張っていますが、のちに紹介する私が選んだ「収入保障保険」と比べると、最大月々約2,000円の差があります。

「たった2,000円?」と思うなかれ。毎月一回ランチにも行けますし、30年間払い続ければ、その差額は72万円。これだけあれば、家族で何度も豪華な旅行に行けますよね。

また、定期保険で月額1,300円台まで下げようとすると、ライフネット生命の場合ですが、保障額を600万円程度まで落とす必要があります。もし30代で万が一のことがあった場合、600万円ぽっきりでは心許ないのが本音です。

私が「収入保障保険」に入った理由

紆余曲折を経て、私が辿り着いたのが「収入保障保険」です。

FWD生命の収入保障保険を例にとって保険料をシミュレーションしてみます。

月額保険料シミュレーション結果

FWD生命の収入保障保険:

条件: 30歳、非喫煙者優良体、60歳満了、月10万円受取、最低保証2年

保険料:月額 1,394円(非喫煙者標準体では2,333円)

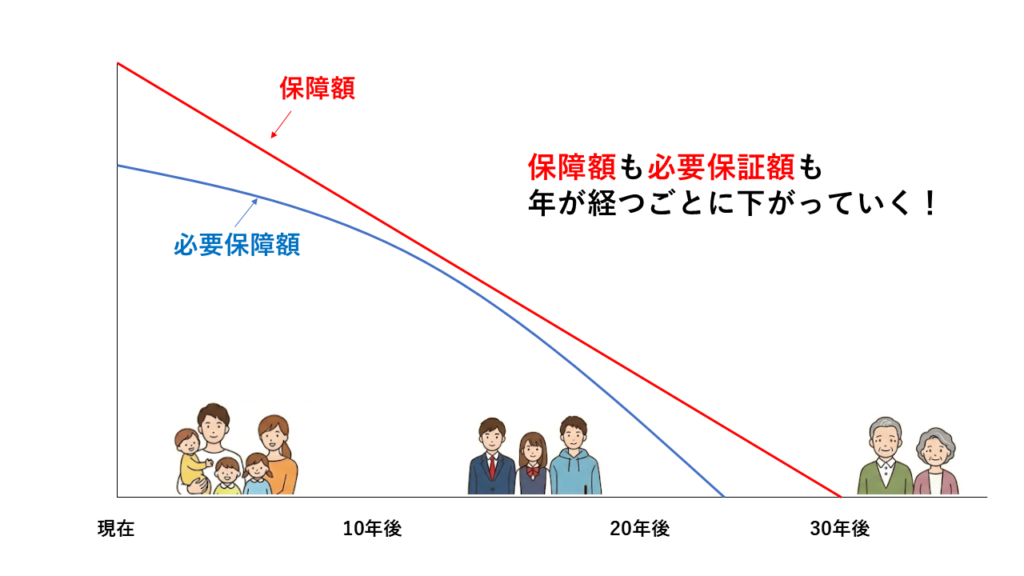

この保険は、若いうちは受取総額が大きく(例:30歳で亡くなれば総額3,600万円)、年を取るにつれて受取総額が減っていきます。

「保障が減るなんて損じゃない?」と思うかもしれませんが、私の考えではそれは逆です。年を取るほど、子供は自立に近づき、貯金は増えているはずなので、必要な保障額は減っていくのが自然なんです。このことにより、月1,394円~2,333円という価格を実現しており、私は合理的な保険だと考えます。

また、一気に数千万円のお金が手に入ってしまうと必要な時が来る前に使い切ってしまうリスクがありますが、この保険は保険金受取時に一括で受け取るか、毎月分割で受け取るかを選択することができます。

毎月受け取りであれば使い切ってしまうリスクに対処することができます。万が一の時は一括でなく毎月受け取る選択をするようにパートナーと話し合っておくことをお勧めします!

まとめ

私が収入保障保険を選んだ理由は、以下の3点に集約されます。

- 圧倒的な固定費削減: 定期保険より年間2〜3万円浮き、それを生活費や投資に回せる。

- 使い切りリスクへの配慮: 一括で数千万円もらうと使い切ってしまうリスクがあるが、毎月一定額の受け取りならその心配がない。

- 必要十分な保障: 若い時のリスクには手厚く、不要な老後の保障は削ぎ落とす。

「とりあえず定期保険、もったいないから終身保険」に入る前に、一度「収入保障保険」という選択肢を検討してみてはいかがでしょうか?浮いたお金で、今の家族との時間を豊かにするほうが、よっぽど価値があると思いませんか?

本記事の比較は、各保険会社の公式シミュレーションおよび公的制度の一次情報をもとに作成しています。

次回予告:終身保険 vs 投資+定期保険

こんな記事を書くと「でも、終身保険は貯蓄になるでしょ?」という反論が聞こえてきそうです。

次回の記事では、「終身保険」と、「定期保険+投資」とでは、どちらが数十年後に笑っているかを、具体的な数字でシミュレーション・検証します!

出典

・オリックス生命『終身保険ライズ』公式シミュレーション

死亡保障額・年齢条件を入力して算出した月額保険料を参照。

・ライフネット生命・はなさく生命・SBI生命『定期保険』公式シミュレーション

30歳・2,000万円保障の条件で各社の保険料を比較。

・FWD生命『収入保障保険』公式シミュレーション

非喫煙者優良体・60歳満了・月10万円受取などの条件で保険料を算出。

家計管理の基本について学ぶならこの本!!

この本一冊で保険の見直し、固定費の削り方、投資、副業の基礎の基礎を体系的に学ぶことができます。解説が分かりやすく前提知識がなくてもサクッと読めちゃいます!私にとってのお金のバイブルになっています。

FPを学ぶことで税金・社会保険・民間保険・資産運用などの基本を学ぶことができます。

私がFP2級の勉強をしたのはこの本です。この本の特徴としてはとにかく網羅率がすごいところにあります。私はこの本を駆使して、85%の正答率でFP2級に合格することができました!

3級テキスト・問題集はこちら!

コメント