結論:国民年金は、「民間保険では絶対に再現できない総合保険」であり、 実質利回り2〜3%の安全資産としても極めて優秀です。

「年金なんて払ってもどうせ損をする」「将来もらえるか分からないから払いたくない」。 SNSやマネー系のニュースでは、毎日のようにそんな悲観的な声が溢れています。

しかし、本当にそうでしょうか? データに基づかない感情的な悲観論は、資産形成において最も避けるべき罠です。

保険や投資を語る上で、数字による裏付けは絶対です。 実際のキャッシュフローを厳密にシミュレーションしてみると、国民年金がいかに「優秀な金融商品」であるかが明確に浮かび上がってきます。

今回は、国民年金に備わっている「3つの役割」を整理した上で、受給開始年齢ごとの「利回り(IRR)」、そして民間保険を圧倒する「税制上の決定的な格差」についてデータを交えて徹底解説します。

※本記事において年率リターンは、実際の資産推移に近い幾何平均(CAGR)で算出しています。

そもそも国民年金とは?人生の3大リスクを網羅する「最強の総合保険」

国民年金=老後のためのお金、とだけ思っている人は少なくありません。 しかし実態は、老後だけでなく、現役時代に直面する「人生の3大リスク」をすべてカバーする総合保険です。

まずはこの3つの圧倒的な機能と、受給要件・金額の目安を見ていきましょう。

老齢基礎年金(長生きリスクへの備え)

最もポピュラーな、老後の生活を支える年金です。 民間保険の多くは「80歳まで」や「20年間」といった期限がありますが、国が運営する年金は、生きている限り一生涯受け取り続けることができます。

- 受給要件: 保険料の納付済期間や免除期間などが、原則として合計10年以上あること。

- 受給額(目安): 20歳から60歳までの40年間(480ヶ月)全額納付した場合の満額は、年額約85万円(月額約7万円)です。

障害基礎年金(働けなくなるリスクへの備え)

現役世代にとって最も怖い「病気やケガで働けなくなるリスク」をカバーします。 「片足を失った」といった身体的な障害だけでなく、現代病である「うつ病」などの精神疾患、がんや糖尿病といった内部疾患でも受給できる可能性がある制度です。

(補足)障害基礎年金は対象疾患は広いものの、実際に支給されるのは“かなり症状が重い場合”に限られます。軽度のうつ病や日常生活に大きな支障がないケースでは対象外となる点には注意が必要です。

- 受給要件: 障害等級1級または2級の状態になったとき。初診日の前日において、加入期間の3分2以上保険料を納付しているか、直近1年間に未納がないことが条件です。

- 受給額(目安): 2級で老齢基礎年金の満額(約85万円)、1級ならその1.25倍(約106万円)。 さらに、生計を維持している子どもがいる場合は「子の加算」が上乗せされます。

3. 遺族基礎年金(万が一の死亡リスクへの備え)

家の稼ぎ手が亡くなった際、残された家族の生活を守る機能です。

- 受給要件: 保険料納付要件(障害年金と同様)を満たした人が死亡したとき、その人に生計を維持されていた「子のある配偶者」または「子」に支給されます。

- 受給額(目安): 基本額(約85万円)+子の加算(第1子・第2子は各約23万円など)。

子どもがいる夫が死亡した場合、子どもが18歳未満の間は毎年100万円以上が国から妻と子に支払われ続けることになります。

これを民間の掛け捨て収入保障保険でゼロから用意しようとすれば、毎月決して安くない固定費がかかります。 それが国民年金には最初から内包されているのです。

【独自計算】受給年齢別の利回り検証。損益分岐点は何歳?

では、メインとなる「老齢基礎年金」を一つの投資商品として見た場合、その利回りはどうなるのでしょうか。

2026年度基準の保険料(月額17,920円)を40年間支払い続け、将来年金を受け取るというキャッシュフローをもとに計算しました。

受給開始を早める「繰り上げ(60歳)」、原則の「65歳」、遅らせて受給額を増やす「繰り下げ(70歳・75歳)」の4パターンの推移は以下の通りです。

| 到達年齢 | 60歳受取 | 65歳受取 | 70歳受取 | 75歳受取 |

|---|---|---|---|---|

| 75歳時点 | 0.42% | -0.05% | -1.12% | -100.00% |

| 80歳時点 | 1.33% | 1.18% | 0.95% | -0.26% |

| 85歳時点 | 1.90% | 1.90% | 1.94% | 1.46% |

| 90歳時点 | 2.30% | 2.37% | 2.53% | 2.31% |

| 95歳時点 | 2.57% | 2.69% | 2.91% | 2.82% |

| 100歳時点 | 2.78% | 2.92% | 3.17% | 3.15% |

| 損益分岐点 | 73歳 | 76歳 | 78歳 | 81歳 |

※75歳受取は、75歳時点ではまだ1円も受給していないためIRRが -100% となります。

※IRRは2026年度保険料(17,920円)を40年間固定し、物価スライドや税制メリットは含めずに算出しています。

※繰り上げ受給は、1ヶ月あたり0.4%ずつ減額され、60歳で受け取ると最大24%のマイナスになります。一方、繰り下げ受給は1ヶ月あたり0.7%ずつ増額され、75歳まで遅らせると最大84%のプラスになります。

平均寿命まで生きればしっかり「プラス」

原則である65歳受取の場合、損益分岐点は「76歳」です。 受給開始からわずか11年が経過すれば、支払った投資元本(約860万円)を全額回収し、そこから先は完全なプラス領域(利益)に入ります。

中央値まで生きれば「利回り約2%」の優良ファンド

日本人男性の死亡年齢の中央値は84歳ほど(2024年時点)です。 表を見ると、85歳時点での利回りは1.90%(ほぼ2%)となっています。

つまり、平均的に生きただけで、「年利約2%の複利運用」を確実かつノーリスクで達成したのと同じ成果が得られます。

さらに女性の寿命の中央値(約90歳、2024年時点)や、95歳、100歳と到達するほど、利回りは2.5%〜3.2%へと跳ね上がっていきます。

ボラティリティ(値動きのリスク)がゼロの安全資産でこの実質リターンは、投資家目線で見ても非常に優秀なポートフォリオの土台と言えます。

税制面での決定的な格差:「税引き前」で払える圧倒的メリット

そして、多くの人が見落としている国民年金の最大の強みが「税金面の優遇」、すなわち社会保険料控除の存在です。

国民年金は「全額が税引き前払い」

国民年金として支払った保険料は、その全額が所得から差し引かれます(社会保険料控除)。

これはどういうことかというと、 「税金がかかる前の給料(額面)から直接支払っている」のと同じ状態です。

例えば、所得税・住民税の税率が合わせて20%の人の場合、年間約21.5万円の国民年金保険料を払うと、約4.3万円分の税金がその場で浮きます。

実質的には、約17.2万円の負担で21.5万円分の投資を行っていることになり、支払った瞬間に「約20%の確定リターン」を得ている構造なのです。

【国民年金】

額面 →(控除)→ 税金 → 手取り

↑

ここで支払い(税引き前)

【民間保険】

額面 → 税金 → 手取り → 保険料支払い(税引き後)

民間の生命保険は「ほぼ税引き後払い」

民間保険にも税制優遇として 一般生命保険料控除・介護医療保険料控除・個人年金保険料控除 の3つがあります。

ただし、これらはすべて

- 所得税:最大4万円(3種類合計で最大12万円)

- 住民税:最大2.8万円(3種類合計で最大7万円)

という小さな上限があり、 この枠を超えた分はすべて“税引き後のお金”で支払う必要があります。

つまり、民間保険の税制メリットは限定的で、 国民年金のように「支払った全額が控除される(=税引き前で払える)」わけではありません。

この「全額税引き前で払える国」と「上限超過分は税引き後で払う民間」という差だけで、スタートラインにおける実質的なコストパフォーマンスには天と地ほどの格差が生まれています。

忘れてはいけないもう一つの防衛力「インフレ耐性」

この高い利回りと税制メリットに加えて見逃せないのが、年金には「インフレ調整(物価スライド)」の機能がついていることです。

現金や民間の定額個人年金保険は、インフレ(物価上昇)が起きると実質的な受取金額が確実に目減りします。 今の一時金300万円や毎月10万円が、30年後も同じ価値を持つとは限りません。

しかし国民年金は、物価や賃金の上昇に合わせて支給額が引き上げられる仕組みになっています。

※年金は物価に応じて増額される「物価スライド」が基本ですが、実際には少子高齢化に対応するための「マクロ経済スライド」により、増額幅が少し抑えられます。 そのため 長期的にはわずかにインフレ負けしますが、現金や定額保険よりははるかに購買力を守りやすい仕組み になっています。

マクロ経済スライド説明:マクロ経済スライド|日本年金機構

なぜこんなシステムが維持できるのか?

現役時代の万が一に備える「手厚い保険」の役割を果たしながら、税制面で強烈に優遇され、老後はインフレに対応しながらしっかりプラスの利回りを出してくれる。

金融商品として見れば、控えめに言ってバグレベル、とんでもない役割を担っています。

民間企業では絶対に不可能なこの仕組みが維持できている理由は、大きく2つあります。

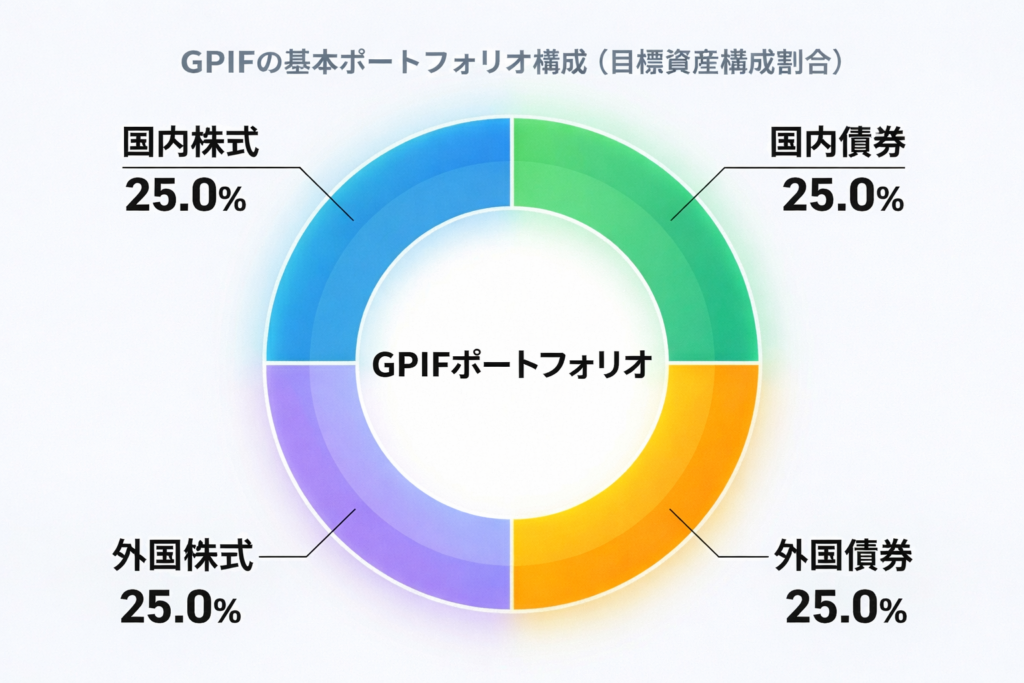

GPIF(年金積立金管理運用独立行政法人)の強固な運用

世界最大級の機関投資家である「GPIF」が、私たちの年金原資を国内外の株式と債券に4分割し、極めて堅実かつ優秀な成績で長期運用し続けてくれています。

※GPIFの長期運用利回りは年平均4〜5%台で推移しており、世界でもトップクラスの安定性です。

※GPIFポートフォリオ:2025年度の運用状況|年金積立金管理運用独立行政法人

国庫負担による「2倍のレバレッジ」

基礎年金の給付費の「半分(50%)」は、私たちが納めた保険料ではなく、国が税金(国庫負担)から直接投入しています。(会社員の方は半分のそのまた半分を会社が負担してくれています。)

自分が1支払うと、国が裏で1を上乗せして支払ってくれている状態です。

まとめと次回予告

データと税制という客観的な事実から導き出される結論は一つです。

国民年金は、決して「払い損になる罰金」などではなく、 国庫負担と巨大ファンドの運用益、そして全額所得控除という国家のバックアップをフルに受けた「最強の終身・総合保険」です。

ただし、私たちのような会社員には、この国民年金(1階部分)の上に、さらに「厚生年金(2階部分)」という巨大な制度が乗ってきます。

次回の記事では、今回のデータをベースに「厚生年金を含めた会社員のリアルな利回り」についてさらに深く解析していきます。

ぜひお楽しみに。

出典

・日本年金機構(国民年金制度・受給額・保険料)

国民年金の受給要件、保険料(2026年度17,920円)、老齢基礎年金の満額(約85万円)、障害基礎 年金・遺族基礎年金の制度要件・支給額の根拠。

・GPIF(年金積立金管理運用独立行政法人)

GPIFの長期運用利回り(年平均4〜5%台)、資産構成(国内株式・外国株式・国内債券・外国債券の4分割)に関するデータ。

・奥村晴彦「日本人の平均寿命」(2025年版)

寿命の中央値(寿命中位数)は、男性84歳ほど、女性90歳ほどと記載されている。

・日本年金機構「マクロ経済スライド」

物価スライド・賃金スライドの仕組み、およびマクロ経済スライドによる調整の説明を参照。

家計管理の基本について学ぶならこの本!!

この本一冊で保険の見直し、固定費の削り方、投資、副業の基礎の基礎を体系的に学ぶことができます。解説が分かりやすく前提知識がなくてもサクッと読めちゃいます!私にとってのお金のバイブルになっています。

FPを学ぶことで税金・社会保険・民間保険・資産運用などの基本を学ぶことができます。

私がFP2級の勉強をしたのはこの本です。この本の特徴としてはとにかく網羅率がすごいところにあります。私はこの本を駆使して、85%の正答率でFP2級に合格することができました!

3級テキスト・問題集はこちら!

コメント