老後の資産運用は「増やす」よりも減らさないことが大事

これはよく言われる言葉ですが、いざ自分の親に「具体的にどうすればいいの?」と聞かれたとき、自信を持って答えられる人は多くないと思います。

特に人生100年時代。 60歳で定年を迎えた後も、資産をただ切り崩すだけでは心もとない。 かといって、慣れない投資で大切な退職金を大きく減らすのは避けたい――。

そんなジレンマを抱える方は少なくありません。

そこで今回は、2002〜2026年の24年間の長期データを徹底検証しました。

結論から申し上げます。

結論:60代以上の安定運用は「日本株15% × 日本債券85%」が最適解

リスク資産(投資に回すお金)の中身を 「日本株15%・日本債券85%」で固定し、 あとは現金との比率でリスクを調整する。

これが、データ的にも理論的にも最強の回答です。

【計算手法に関する注意事項】

本記事のリターン・リスク計算については、以下の点にご留意ください。

・リターン算出には算術平均を使用しています。幾何平均(複利ベース)とは値が異なる場合がありますが、期間比較やポートフォリオ効率の相対評価を目的として算術平均を採用しています。

・データは日次ではなく月次データを用いています。そのため、日次データを用いた場合と比べて、リスク(標準偏差)や相関係数にわずかな差異が生じる可能性があります。

「仮想野村BPI国債指数」の作成

今回の分析で最大の壁となったのが、日本債券の長期データ不足。

そこで私は、2002年から運用されている 「野村日本国債インデックスファンド」に注目し、 運用報告書から信託報酬を逆算して補正。 長期指標である野村BPI国債指数を仮想的に再現しました。

この「仮想野村BPI」と、配当込みTOPIXを組み合わせ、 現代ポートフォリオ理論に基づいて分析を実施しました。

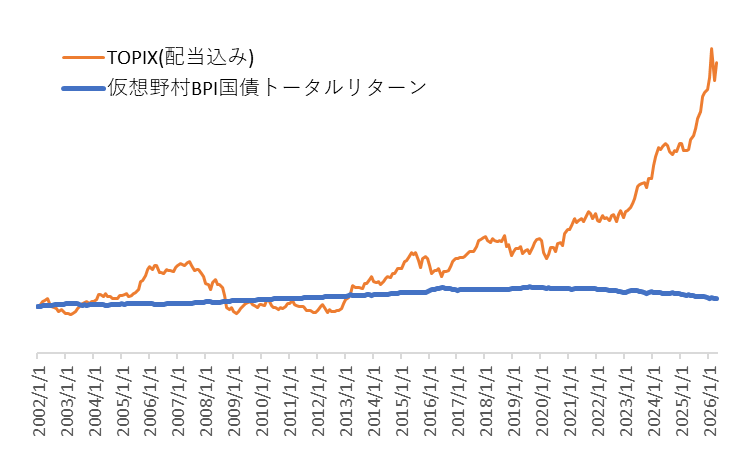

下記は仮想野村BPIの値動きを示した図です。株式(TOPIX)の値動きを重ねましたが値動きがかなりマイルドである様子が見て取れます。

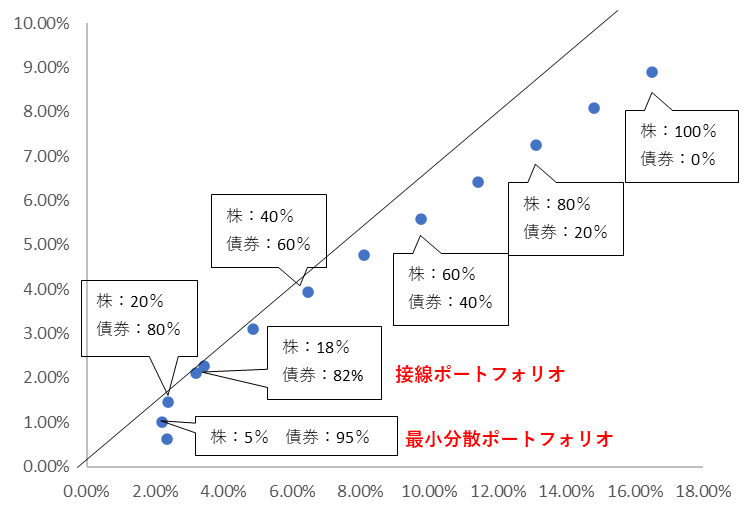

24年間のデータが示した「2つの重要ポイント」

2002〜2026年の24年間で特徴的だった株×債券の組み合わせは次の2点です。

① 接線ポートフォリオ(最高効率)

株式18%・債券82% → リスク1単位あたりのリターンが最大となる“スイートスポット”。この割合で運用していた場合、リターンは2.1%、リスクは3.2%でした。

② 最小分散ポートフォリオ(最小リスク)

株式5%・債券95% → 価格変動を最も小さく抑えられる組み合わせ。リターンは0.9%、リスクは2.2%でした。

多くの人は「親に勧めるなら株5%でいいのでは?」と思いがちですが、 ここに落とし穴があります。

なぜ「株式5%」ではなく 「株式15%」 なのか?

今回の提案の核心です。

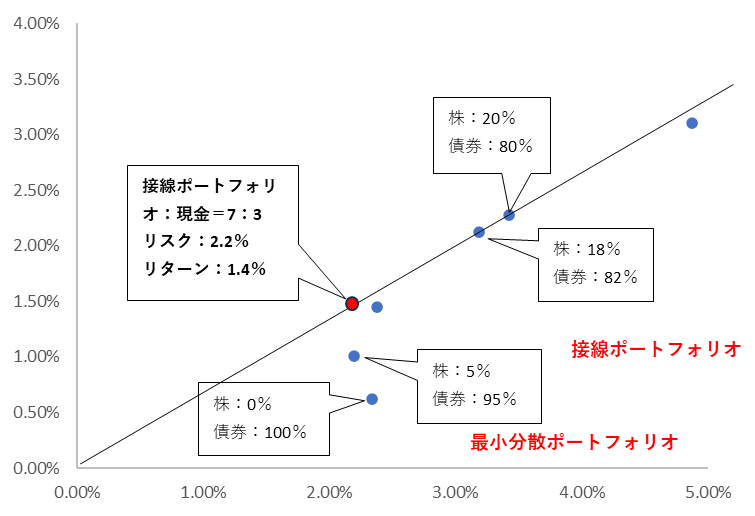

結論として、私が「15:85」を推す理由は、 分離定理という金融理論に基づくものです。

最小分散ポートフォリオの場合

株5%・債券95% → リスクは最小だが、効率は悪い。

接線ポートフォリオ+無リスク資産(現金)の場合(今回の提案)

株15%・債券85%(=最高効率に近い) + 現金でリスク調整 → 最小分散ポートフォリオと同じリターンをより低いリスクで達成できる。

つまり、 リスク資産の中身は「最も効率の良い比率」で固定するのが正解 ということです。

また、計算上は17%が最適点ですが、 管理のしやすさも鑑みて現実的な落とし所が「15%」 という判断です。

日本の金利史と、債券の「守備力」の変化

24年間を振り返ると、長期金利は上昇、下落、横這いを一通り経験しています。そんな中で、債券の役割は局面ごとに変化しました。

- 高金利横ばい期(2002〜2007) → 株と債券の逆相関が強く、分散効果が最大。相関係数は-0.4、接線ポートフォリオは株式比率が13%の時でした。

- 金利下落期(2008〜2015) → 債券高が株の暴落を強力にカバー。相関係数は-0.3、接線ポートフォリオは株式比率が4%の時でした。

- マイナス金利期(2016〜2020) → 債券の値上がり益が期待できず停滞。相関係数は-0.5、接線ポートフォリオは株式比率が11%の時でした。

- 金利上昇期(2021〜2026) → 債券価格が下落し、一時的に分散効果が消失。相関係数は0.3、接線ポートフォリオは株式比率が100%の時でした。

直近だけを見ると守りの債券が下落しているので不安に感じるかもしれませんが、 現在は金利が十分に上がった後の局面。 債券は再び“盾”として機能する準備が整っています。

まとめ:データが教える「守り」の黄金比

24年のデータが示した事実は明確です。

- 最も効率が良い点は株式18%付近にある。

- リスク調整は中身ではなく「現金比率」で行うべき。

- 株15%・債券85%という構成は、過去24年間で最も安定した成果を示した。

値動きの大きい資産を少量に抑え、残りを値動きの小さい資産で支えることで、長期的に“崩れにくいポートフォリオ”が完成します。

私の親もリスク資産をほとんど持っていない60代。

この「15:85の守りのポートフォリオ」は、安心して検討できる選択肢として勧めてみようと思います。

※本記事の試算結果は過去のデータおよび筆者の試算に基づくものであり、将来の運用成果を保証するものではありません。投資は自己責任でお願いいたします。

※本記事は情報提供を目的としており、特定の投資商品を推奨するものではありません。投資の最終判断は、ご自身で最新の目論見書等を確認の上、自己責任で行ってください。

出典

・Investing.com(配当込みTOPIXデータ、CSVダウンロード)

配当込みTOPIXのリスクリターンを算出するため、

過去価格のCSVを取得し、筆者が独自に年率リスクリターンを算出。

・野村日本国債インデックスファンド(確定拠出年金向け)ファクトシート・CSVファイル

仮想野村BPI国債チャート、リスクリターンを算出するため。

おすすめ証券会社&積立用カード

私が使っている証券会社は楽天証券です。

最大の魅力は直感的にそうさできる圧倒的な画面の見やすさです!どこに何があるか一目でわかるので初心者の方でも迷わずスムーズに取引を始められます。

楽天証券をお得に使いこなすなら楽天カード!毎月の積立額の0.5~1%のポイントが還元されます。

さらに普段のお買い物でも還元率1%!お得に使えるクレジットカードです。

ポイント還元を狙うなら松井証券です!当ブログで私が押している3つのファンドについて、SBI証券と松井証券のポイント還元率を比較すると、松井証券が圧倒的に高いという結果になりました。

| ファンド名 | SBI証券 | 松井証券 |

|---|---|---|

| auAMレバレッジNASDAQ100(為替ヘッジなし) | 0.05% | 0.1845% |

| iFreeNEXT 日経連続増配株指数(年4回決算型) | 0.05% | 0.10% |

| アムンディ 日本・高配当株(累進高配当) | 0.05% | 0.065% |

なお、今回比較した3つのファンド以外でも、松井証券は多くの投資信託でポイント還元率がSBI証券より高い、または同等であるケースが非常に多いです。

さらに、iDeCoに上記3つのファンドはありませんが、松井証券ならiDeCoでもポイントを貯められちゃいます!

家計管理の基本について学ぶならこの本!!

この本一冊で保険の見直し、固定費の削り方、投資、副業の基礎の基礎を体系的に学ぶことができます。解説が分かりやすく前提知識がなくてもサクッと読めちゃいます!私にとってのお金のバイブルになっています。

FPを学ぶことで税金・社会保険・民間保険・資産運用などの基本を学ぶことができます。

私がFP2級の勉強をしたのはこの本です。この本の特徴としてはとにかく網羅率がすごいところにあります。私はこの本を駆使して、85%の正答率でFP2級に合格することができました!

3級テキスト・問題集はこちら!

コメント