賛否両論の「レバナス」、「絶対持たない派」と「攻めの一手として持つ派」。これほどまでに賛否両論が巻き起こるファンドは他にないでしょう。

結論から言うと、私は「攻めのファンド」としてレバナスを保有しています。

※この記事で言う「レバナス」とは、NASDAQ100指数の日々の値動きの2倍に連動する投資商品のことを指します。

これまで、日本の投資信託(iFreeレバナスや楽天レバナス等)や東証ETF(2869など)は、為替ヘッジありの商品ばかりでした。

そんな中、2024年7月にauアセットマネジメント様からついに「為替ヘッジなし」のレバナス投資信託であるauAMレバレッジNASDAQ100為替ヘッジ無し(レバナス(ヘッジ無し))が登場し、界隈は大歓喜に包まれました。

一方で、米国ETFには2006年から「QLD」というETFが存在し、日本から投資する場合は当然「為替ヘッジなし」となります。国内主要ネット証券でも2023年後半から取扱いが開始されました。

そしてこのQLD、円建てで見ると設定来およそ20年で“約100倍”という、とんでもないリターンを叩き出してきたETFでもあります。

では、「本家QLD」と「レバナス(ヘッジ無し)」、円建てで投資をした場合どちらの成績が良かったのか?今回は徹底検証してみました。

期間別リターン検証

今回のQLDのリターンは、分配金落ちがなかったものとして独自に手計算したものです。為替の計算タイミング等による若干のズレが生じる可能性があるため、細かな優劣は「あくまで参考値」としてご覧ください。

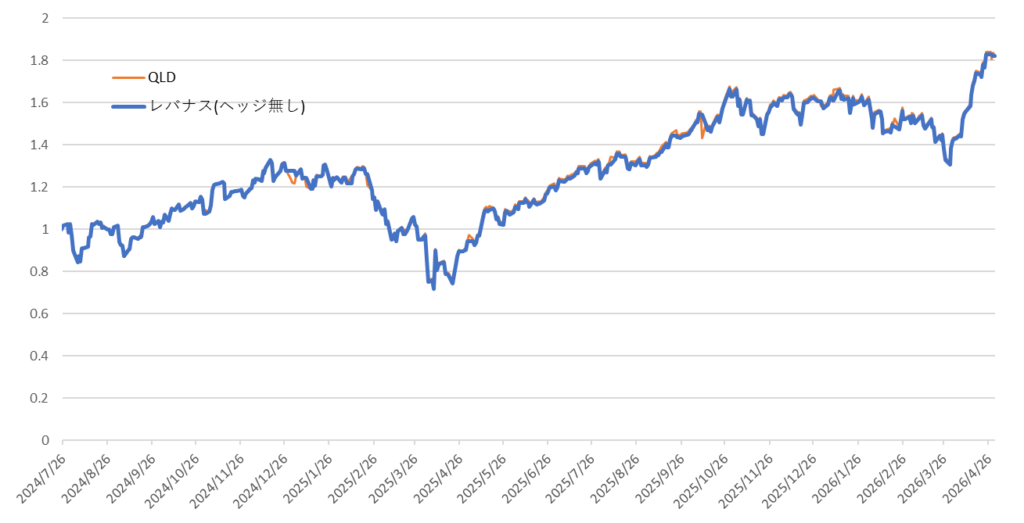

auAM設定日(2024年7月26日)から現在(2026年5月1日)までの比較

- QLD:+82.6%

- レバナス(ヘッジ無し):+82.1%

レバナス(ヘッジ無し)設定来で比較するとチャートはほとんどぴったりと重なっていますが、わずかにQLDがリードしています。信託報酬で有利なはずのレバナス(ヘッジ無し)が後塵を拝する結果に。この理由を探るために一定期間で区切ったリターンも見てみました。

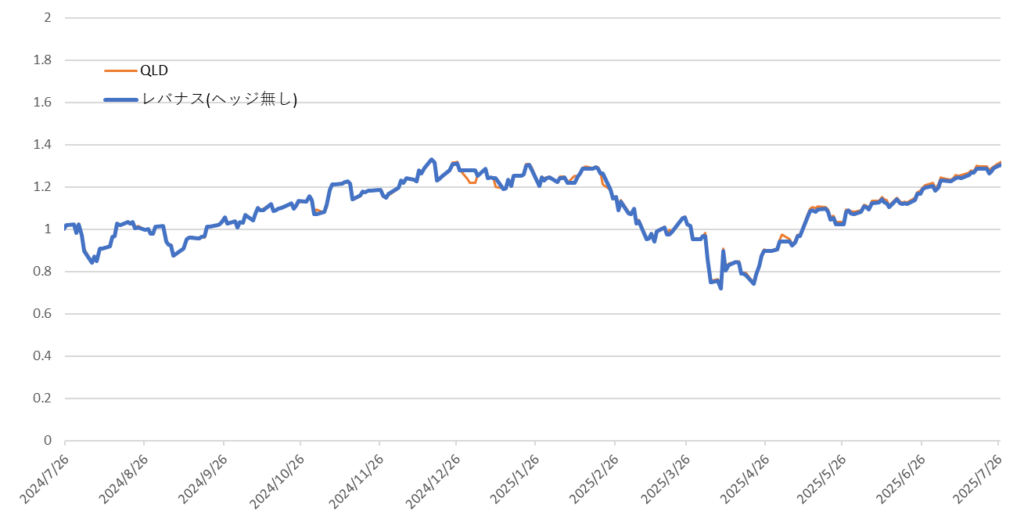

設定後1年間の比較

- QLD:+31.0%

- レバナス(ヘッジ無し):+29.9%

設定後1年間のリターンで見ると、設定来以上に差がついていました。これは、新規設定直後のファンド特有の「運用の不安定さ」が影響した可能性が高いと推測されます。

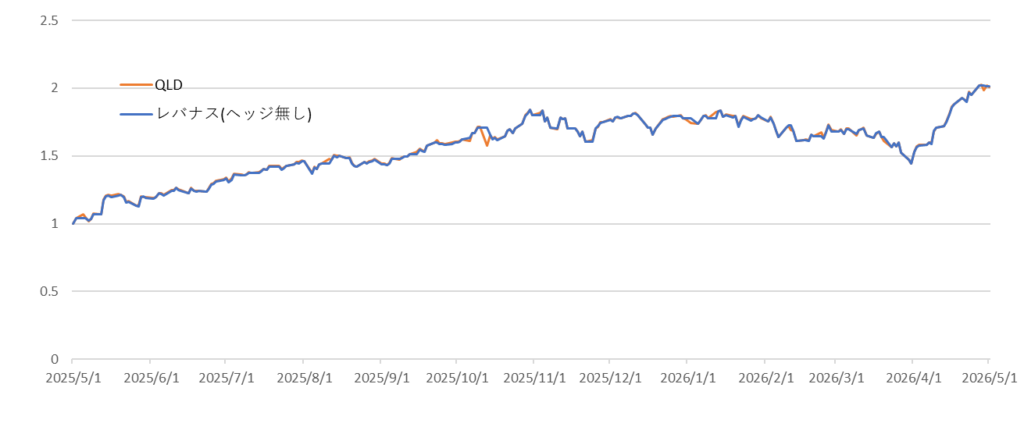

直近1年(〜2026年5月1日時点)の比較

- QLD:+100.7%

- レバナス(ヘッジ無し):+101.3%

直近1年では、auAMが本家を逆転しました。信託報酬の差(約0.5%)が数字となって現れた結果と考えられます。

私が「レバナス(ヘッジ無し)」を推す3つの理由

リターン検証の結果を踏まえ、私はレバナス(ヘッジ無し)で十分、むしろレバナス(ヘッジ無し)の方が良いと結論づけました。信託報酬以外にも、QLDのリターンを実質的に押し下げる以下の要因があるからです。

米国ETFの購入手数料

米国ETFの購入には、一部の無料銘柄を除き、多くの証券会社で0.495%(最大22ドル)の取引手数料がかかります。積立を行う上でこの初期コストは無視できません。

投信保有ポイント還元の差

投資信託として保有することで、証券会社からポイント還元が受けられます。SBI証券では0.05%ですが、松井証券なら0.1845%という異次元の還元率です。この還元を含めれば、実質コストの差はさらに広がります。

※ポイント還元率は記事執筆時点の情報であり、今後変更される可能性があります。最新情報は松井証券公式サイトをご確認ください。

分配金再投資のハードル(端株問題)

QLDは1株あたり約82.6ドル(執筆時点)。分配金が少ない中で、再投資に回すだけのドルを貯めるのは資金効率が悪く、非常に大変です。投資信託なら自動で内部再投資されるため、複利の力を無駄なく活かせます。

おわりに:強固な「守り」があるからこそ「攻め」られる

私は先述の通り、攻めの資産としてこのレバナス(ヘッジ無し)を保有しています。

なぜこんなに攻められるのか?それは、守り(コア資産)となる強固な土台をしっかり固めているからです。

具体的には、増配指数系であれば「DGRO」や「日経連続増配株指数」、時価総額加重型のインデックスであれば「オルカン」や「TOPIX」といった、安定した成長やキャッシュフローを生み出す資産をコアとして据えています。

この「絶対に揺るがないコア資産の安心感」があるからこそ、サテライトとしてレバナスに積極的に資金を投じることができるのです。

そして何より、QLDが円建てで設定来約20年で“100倍”という現実を叩き出してきたように、

レバレッジNASDAQ100には、投資家に“夢を見せてくれる力”が確かに存在します。

もちろん、暴落もドローダウンも避けられません。

それでも私は、このレバナス(ヘッジ無し)に「未来の成長への期待」と「少しの夢」を乗せています。

強固な守りを固めたうえで、少しだけ“夢を買う”。 そのバランスこそが、長く投資を続けるための最大の武器だと考えています。

※本記事の試算結果は過去のデータおよび筆者の試算に基づくものであり、将来の運用成果を保証するものではありません。投資は自己責任でお願いいたします。

※本記事は情報提供を目的としており、特定の投資商品を推奨するものではありません。投資の最終判断は、ご自身で最新の目論見書等を確認の上、自己責任で行ってください。

出典

・Investing.com

- QLDの日次データの参照

- USD/JPY為替データの参照

・auアセットマネジメント

- auAMレバレッジNASDAQ100為替ヘッジ無し(レバナス(ヘッジ無し))の基準価額・月次レポートの参照

・SBI証券

- 投信マイレージサービス(投信保有ポイント還元率)の参照

- 米国株式・ETFの取引手数料の参照

・松井証券

- 投信毎月ポイント(投信保有ポイント還元率)の参照

・楽天証券

- 米国株式・ETFの取引手数料の参照

おすすめ証券会社&積立用カード

私が使っている証券会社は楽天証券です。

最大の魅力は直感的にそうさできる圧倒的な画面の見やすさです!どこに何があるか一目でわかるので初心者の方でも迷わずスムーズに取引を始められます。

楽天証券をお得に使いこなすなら楽天カード!毎月の積立額の0.5~1%のポイントが還元されます。

さらに普段のお買い物でも還元率1%!お得に使えるクレジットカードです。

ポイント還元を狙うなら松井証券です!当ブログで私が押している3つのファンドについて、SBI証券と松井証券のポイント還元率を比較すると、松井証券が圧倒的に高いという結果になりました。

| ファンド名 | SBI証券 | 松井証券 |

|---|---|---|

| auAMレバレッジNASDAQ100(為替ヘッジなし) | 0.05% | 0.1845% |

| iFreeNEXT 日経連続増配株指数(年4回決算型) | 0.05% | 0.10% |

| アムンディ 日本・高配当株(累進高配当) | 0.05% | 0.065% |

なお、今回比較した3つのファンド以外でも、松井証券は多くの投資信託でポイント還元率がSBI証券より高い、または同等であるケースが非常に多いです。

さらに、iDeCoに上記3つのファンドはありませんが、松井証券ならiDeCoでもポイントを貯められちゃいます!

家計管理の基本について学ぶならこの本!!

この本一冊で保険の見直し、固定費の削り方、投資、副業の基礎の基礎を体系的に学ぶことができます。解説が分かりやすく前提知識がなくてもサクッと読めちゃいます!私にとってのお金のバイブルになっています。

FPを学ぶことで税金・社会保険・民間保険・資産運用などの基本を学ぶことができます。

私がFP2級の勉強をしたのはこの本です。この本の特徴としてはとにかく網羅率がすごいところにあります。私はこの本を駆使して、85%の正答率でFP2級に合格することができました!

3級テキスト・問題集はこちら!

コメント