1985年から現在までの約40年間は、投資家にとって激動の時代でした。 ITバブルの熱狂と崩壊、リーマンショックの底なし沼、コロナショック、そして2022年の急激な金利上昇。

この長い歴史の中で、 S&P500、NASDAQ100、レバナス(レバレッジNASDAQ100)はどのような軌跡を描いてきたのか?

そして、投資家が最も知りたいであろう 「元本割れはいつ解消するのか?」 という問いに、データで答えます。

レバナスやNASDAQ100の長期バックテストは多くのYouTuberの方々が精緻な検証を行っています。

私自身も普段からそうした分析を参考にさせていただいていますが、今回は私が独自に構築した計算モデルを使って、1985年からの超長期バックテストを実施しました。

※本記事における「仮想QLD」「仮想QQQ」のバックテストはトータルリターンでなく分配金を含まないプライスリターンベースで比較検証を行っています。

※本記事の計算は簡便的な近似式を用いています。厳密な複利計算と比較すると、40年で最大 3.3% 程度の差が生じますが、結論に影響するほどの大きな違いではありません。

※本記事において年率リターンは、実際の資産推移に近い幾何平均(CAGR)で算出しています。

検証の前提条件:データ精度に徹底的にこだわる

今回のバックテストは、単純な指数の2倍化ではなく、レバナスの本質的なリスクとリターンを再現するため、以下のような厳密な計算を行いました。

レバナス(QLDモデル)の再現方法

- QLD上場以降は実際のETFデータを使用

- 上場以前はNASDAQ100の日次リターンを2倍化

- そこからDFF金利を日割りで控除、信託報酬も日割りで控除

- 計算過程で生じた 0.4%のズレを補正(この0.4%は おそらく配当分に相当する部分 と考えられます。なお、QLD上場以前の期間についても同様に0.4%を配当相当として扱い、モデルに反映しています。)

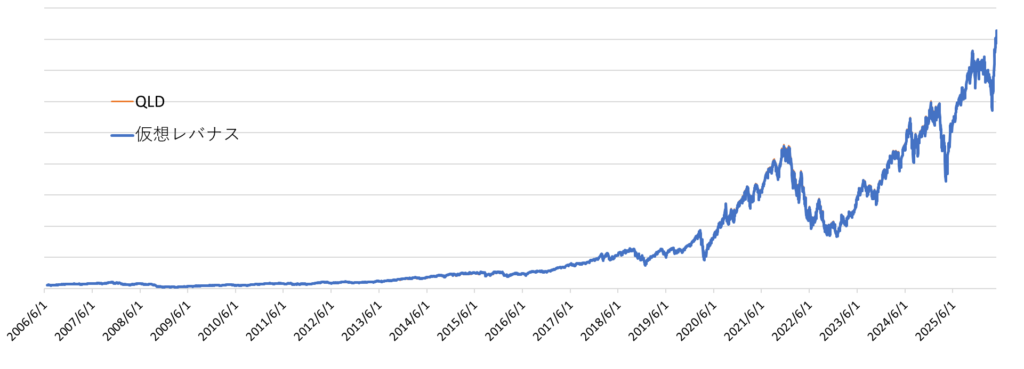

自作したレバナスチャート

上記計算により、実際のQLDチャートと一致するモデルを構築しました。

1985年からの仮想レバナスチャートがこちらです。ITバブルでの下落がすさまじいことが見て取れます。

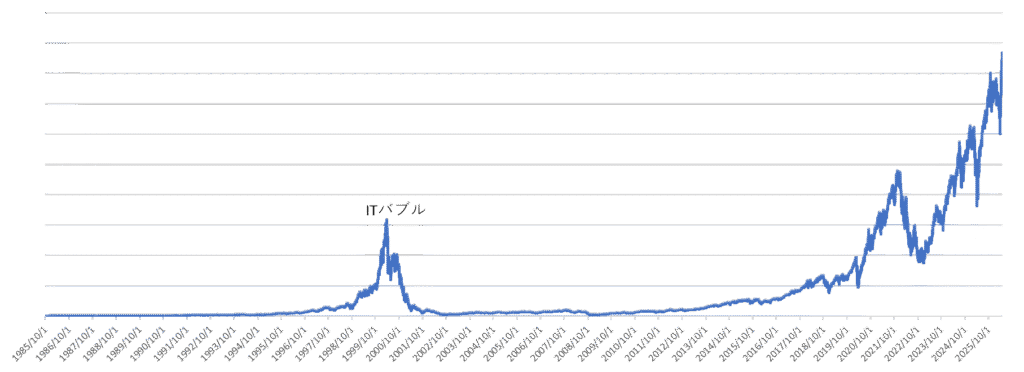

1985年からの対数チャートがこちらです。ITバブル崩壊、リーマンショックを立て続けに食らっていた様子が見て取れます。

一括投資シミュレーション

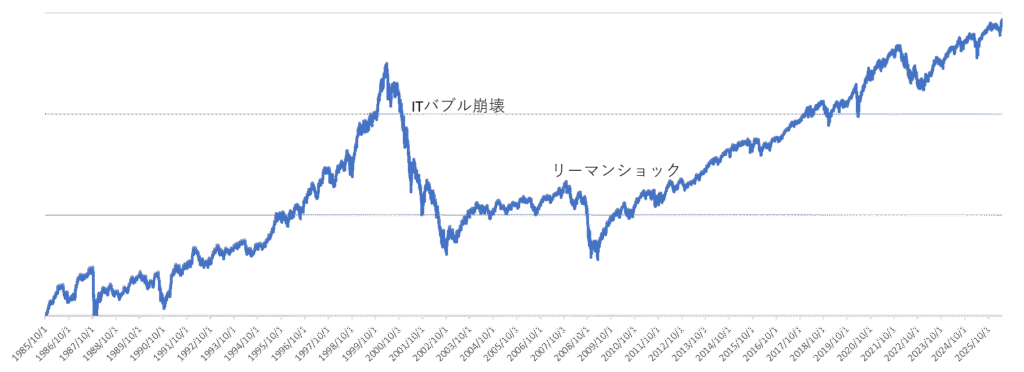

ITバブルの絶望と、そこからの復活

一括投資は、買った瞬間の価格がすべてです。 暴落の直前に買ってしまうと、回復までに長い年月が必要になります。

特にITバブル崩壊(2000〜2002年)は、 NASDAQ100とレバナスに壊滅的なダメージを与えました。

では、実際にどれほどの期間で元本割れが解消したのでしょうか。

S&P500 一括投資(1985〜)

S&P500は分散性が高く、歴史的にも安定した指数です。 その特徴はデータにもはっきり表れています。

| 指標 | 1年 | 3年 | 5年 | 10年 | 20年 | 14年 (元本割れ解消) |

|---|---|---|---|---|---|---|

| 最小値 | -44.75% | -43.40% | -35.79% | -40.64% | 72.47% | 16.03% |

| 中央値 | 12.00% | 33.30% | 59.52% | 139.00% | 263.08% | 186.18% |

| 最大値 | 53.71% | 120.05% | 219.88% | 370.46% | 574.79% | 618.07% |

| 元本割れ確率 | 20.80% | 15.71% | 19.39% | 7.61% | 0.00% | 0.00% |

14年で元本割れがゼロになるという結果は、 「長期で持てばS&P500は裏切らない」という歴史的事実を裏付けています。

NASDAQ100 一括投資(1985〜)

NASDAQ100はハイテク比率が高く、ボラティリティも大きい指数です。 そのため、最小値は深く沈みますが、回復力も非常に強いのが特徴です。

| 指標 | 1年 | 3年 | 5年 | 10年 | 20年 | 17年 (元本割れ解消) |

|---|---|---|---|---|---|---|

| 最小値 | -67.28% | -76.84% | -66.29% | -57.38% | 77.67% | 23.61% |

| 中央値 | 17.79% | 51.85% | 103.09% | 275.53% | 791.39% | 613.61% |

| 最大値 | 121.63% | 451.76% | 886.58% | 2005.98% | 1537.44% | 2134.58% |

| 元本割れ確率 | 17.44% | 12.83% | 12.38% | 7.61% | 0.00% | 0.00% |

ITバブル崩壊の影響が大きく、元本割れ解消は17年という結果でした。

レバナス 一括投資(1985〜)

レバナスはレバレッジの影響で、上昇相場では圧倒的なリターンを叩き出します。 しかし、暴落時の減価と高金利環境では非常に厳しい結果になります。

| 指標 | 1年 | 3年 | 5年 | 10年 | 20年 | 21年 (元本割れ解消) |

|---|---|---|---|---|---|---|

| 最小値 | -92.96% | -97.81% | -95.87% | -96.53% | -57.30% | 11.71% |

| 中央値 | 28.69% | 97.96% | 182.58% | 370.75% | 472.96% | 578.58% |

| 最大値 | 309.52% | 1733.35% | 4646.31% | 13031.28% | 6190.01% | 8098.93% |

| 元本割れ確率 | 24.16% | 19.69% | 21.73% | 17.39% | 2.02% | 0.00% |

90%以上の下落はレバレッジのリスクを象徴しています。10年持っていても90%以上下落したままというのは恐怖です。

これは暴落時の減価と高金利環境が複合的に効き、指数が回復してもレバレッジ商品の価格が追いつかない構造的な理由 によるものだと考えられます。

一方で、長期では圧倒的な最大値を記録している点も見逃せません。

一括投資の場合、レバナスは何とS&P500には勝っているものの、長期になるとNASDAQ100に中央値が負けるという結果になってしまいました。

積立投資シミュレーション

暴落が「味方」に変わる?

積立投資では、暴落時に“安値で大量の口数を仕込める”という特性が働きます。 そのため、一括投資とは異なる順位が現れます。

S&P500 積立投資(1985〜)

| 指標 | 1年 | 3年 | 5年 | 10年 | 20年 | 19年 (元本割れ解消) |

|---|---|---|---|---|---|---|

| 最小値 | -26.63% | -40.45% | -39.24% | -36.95% | 7.31% | 1.15% |

| 中央値 | 14.70% | 19.49% | 30.04% | 61.98% | 104.38% | 104.33% |

| 最大値 | 36.00% | 62.59% | 95.48% | 179.86% | 266.56% | 257.74% |

| 元本割れ確率 | 9.03% | 11.95% | 12.15% | 5.99% | 0.00% | 0.00% |

積立でも安定感が際立ちます。

NASDAQ100 積立投資(1985〜)

| 指標 | 1年 | 3年 | 5年 | 10年 | 20年 | 15年 (元本割れ解消) |

|---|---|---|---|---|---|---|

| 最小値 | -40.51% | -53.40% | -48.76% | -30.07% | 83.03% | 2.96% |

| 中央値 | 18.53% | 29.41% | 49.50% | 118.58% | 235.10% | 160.30% |

| 最大値 | 83.10% | 210.46% | 367.17% | 877.32% | 654.45% | 1055.54% |

| 元本割れ確率 | 10.29% | 10.18% | 10.98% | 2.72% | 0.00% | 0.00% |

積立ではNASDAQ100が最速で回復しました。 暴落時に大量の口数を仕込めたことが大きく影響しています。

レバナス 積立投資(1985〜)

| 指標 | 1年 | 3年 | 5年 | 10年 | 20年 | 23年 (元本割れ解消) |

|---|---|---|---|---|---|---|

| 最小値 | -68.50% | -79.09% | -82.47% | -71.08% | -43.42% | 76.06% |

| 中央値 | 24.71% | 49.75% | 91.26% | 274.19% | 261.28% | 568.00% |

| 最大値 | 188.94% | 658.00% | 1442.27% | 4982.81% | 3256.35% | 3902.86% |

| 元本割れ確率 | 18.07% | 14.82% | 18.69% | 23.43% | 3.63% | 0.00% |

レバナスは積立では回復に一括投資よりも2年遅い23年を要しました。 レバレッジの減価と高金利環境の影響が長期にわたって重くのしかかった形です。

しかし、中央値はS&P500、NASDAQ100を凌駕しており、最大値は異次元の強さを誇っています。

考察:コストとの向き合い方

金利は“時代の流れ”。でも、実質コストは自分で下げられる

今回のバックテストで改めて分かったのは、 レバナスは高金利環境に弱い という事実です。

レバレッジ商品は、

- 日々の減価

- 金利負担

- 信託報酬

といった“コストの積み重ね”がリターンに直結します。

そして、金利については、私たち個人投資家にはコントロールできません。

FRBが利上げしようが、インフレが続こうが、 金利は「時代の流れ」に乗るしかありません。

しかし、だからこそ強調したいのは次の点です。

金利は選べない。でも「実質コスト」は自分で下げられる

レバナスは長期で持つほど、 信託報酬 × 金利負担 × 減価 という複利のコストが効いてきます。

つまり、 長期戦で勝つためには“コスト最適化”が最も確実な武器になる ということです。

私はレバナスを“夢枠のサテライト”として少量だけ保有していますが、 そのうえで最も重視しているのが コストを下げること です。

私が選んでいるのは「auAMレバレッジNASDAQ100(為替ヘッジなし)」

理由はシンプルで、 本家QLDより圧倒的に低コストだから です。

- QLD:信託報酬 0.95%

- auレバナス:信託報酬 0.4334%

レバレッジ商品は長期で持つほどコスト差が効いてくるため、 この差は将来のリターンに大きく影響します。

松井証券のポイント還元は「実質コスト」をさらに下げる選択肢になる

長期でレバナスを持つことを前提にするなら、実質コストを下げる手段として松井証券のポイント還元は合理的な選択肢の一つ だと考えています。

松井証券では 年率0.1845%のポイント還元 が受けられるため、実質コストをさらに引き下げることができます。

つまり、

- 信託報酬を下げる

- ポイント還元で実質コストをさらに下げる

という “二段構えのコスト最適化” が可能になります。

レバナスを長期で持つことを考えているならこの差は決して無視できません。

まとめ

今回の40年バックテストを通じて、レバナスの

- 圧倒的な爆発力

- 長期での回復力

- コスト次第で結果が大きく変わる特性

を改めて実感いたしました。

レバナスは確かにリスクの大きい資産ではありますが、 その一方で、長期で見たときの成長性には非常に魅力を感じています。

そのため私は、これまで通り コア・サテライト戦略の“サテライト枠”として、レバナスへの投資を今後も継続していく方針です。

そして、金利が大幅に上昇しない限りは、レバナスの成長力に期待しながら、今後も丁寧に投資を続けていきたいと考えております。

もちろん、無理のない範囲で、 そしてコストを丁寧に管理しながら、 長期的な資産形成の一部として向き合っていくつもりです。

※本記事の試算結果は過去のデータおよび筆者の試算に基づくものであり、将来の運用成果を保証するものではありません。投資は自己責任でお願いいたします。

※本記事は情報提供を目的としており、特定の投資商品を推奨するものではありません。投資の最終判断は、ご自身で最新の目論見書等を確認の上、自己責任で行ってください。

出典

・Investing.com

- QLD、NASDAQ100、S&P500の日次データの参照

・auアセットマネジメント

- auAMレバレッジNASDAQ100為替ヘッジ無しページ

・松井証券

- 投信毎月ポイント(投信保有ポイント還元率)の参照

おすすめ証券会社&積立用カード

私が使っている証券会社は楽天証券です。

最大の魅力は直感的にそうさできる圧倒的な画面の見やすさです!どこに何があるか一目でわかるので初心者の方でも迷わずスムーズに取引を始められます。

楽天証券をお得に使いこなすなら楽天カード!毎月の積立額の0.5~1%のポイントが還元されます。

さらに普段のお買い物でも還元率1%!お得に使えるクレジットカードです。

ポイント還元を狙うなら松井証券です!当ブログで私が押している3つのファンドについて、SBI証券と松井証券のポイント還元率を比較すると、松井証券が圧倒的に高いという結果になりました。

| ファンド名 | SBI証券 | 松井証券 |

|---|---|---|

| auAMレバレッジNASDAQ100(為替ヘッジなし) | 0.05% | 0.1845% |

| iFreeNEXT 日経連続増配株指数(年4回決算型) | 0.05% | 0.10% |

| アムンディ 日本・高配当株(累進高配当) | 0.05% | 0.065% |

なお、今回比較した3つのファンド以外でも、松井証券は多くの投資信託でポイント還元率がSBI証券より高い、または同等であるケースが非常に多いです。

さらに、iDeCoに上記3つのファンドはありませんが、松井証券ならiDeCoでもポイントを貯められちゃいます!

家計管理の基本について学ぶならこの本!!

この本一冊で保険の見直し、固定費の削り方、投資、副業の基礎の基礎を体系的に学ぶことができます。解説が分かりやすく前提知識がなくてもサクッと読めちゃいます!私にとってのお金のバイブルになっています。

FPを学ぶことで税金・社会保険・民間保険・資産運用などの基本を学ぶことができます。

私がFP2級の勉強をしたのはこの本です。この本の特徴としてはとにかく網羅率がすごいところにあります。私はこの本を駆使して、85%の正答率でFP2級に合格することができました!

3級テキスト・問題集はこちら!

コメント