「配当で生活をラクにしたい」「将来のキャッシュフローを育てたい」そんな方にとって、今回紹介するETFはかなり“刺さる”はずです。

実は、日本株の中にも“配当貴族”が集まったETFが存在します。 それが 1494(One ETF 高配当日本株)。

増配力・キャッシュフロー・中小型株の旨味。 この3つを一気に取りにいける、ちょっと異色で、でもめちゃくちゃ合理的なETFなんです。

ここからは、

- なぜ1494が“配当好き”に刺さるのか

- どんなルールで銘柄が選ばれているのか

- 将来のキャッシュフローにどんなインパクトがあるのか

を、データとルールに基づいてわかりやすく解説していきます。

※本記事において年率リターンは、実際の資産推移に近い幾何平均(CAGR)で算出しています。

1494(One ETF 高配当日本株)とは?「配当貴族」の強み

まずは、1494の基本スペックと連動する指数について確認します。

1494は、アセットマネジメントOneが運用するETFで、「S&P/JPX 配当貴族指数」への連動を目指しています。

なお、2026年3月時点の配当利回りは約2.7%となっています。日本株の株価が好調なため、現在の利回り自体は少し控えめになっています。

「配当貴族」と聞くと、25年以上連続増配している企業群のことかなと思う方も多いかなと思います。

アメリカでは確かにそうですが、日本では違います。過去10年以上にわたり、毎年増配している、または安定した配当を維持している企業がこの指数には採用されています。

つまり、このETFを買うだけで、TOPIX構成銘柄の中から「株主還元に積極的で、業績や財務基盤が極めて安定しているエリート企業(約40〜50銘柄)」に分散投資ができるというわけです。

なお、1494の信託報酬は税込0.308%と、国内ETFとしてはやや高めです。

S&P/JPX 配当貴族指数銘柄採用ルール

- 時価総額500億円以上・流動性3億円以上をクリアした企業だけが対象。

- 10年以上の増配 or 安定配当を続けている“実績ある企業”が候補になる。

- 配当性向は100%未満で、利益が赤字の企業は自動的に除外される。

- 直近12カ月の配当利回りが10%未満という上限で、無理な高配当企業を排除。

- そのうえで 配当利回りの高さを軸に40〜50銘柄を選抜する仕組み。

1494 vs TOPIXトータルリターン(年率リターン)比較!

| 期間 | 1473(TOPIX) | 1494(S&P/JPX 配当貴族指数) | 差(1494−1473) |

|---|---|---|---|

| 1年 | 46.9% | 47.5% | +0.6pt |

| 3年 | 25.9% | 27.9% | +2.0pt |

| 5年 | 16.2% | 19.8% | +3.6pt |

1494は、1年・3年・5年のすべての期間でTOPIX(1473)を上回る年率リターン(CAGR)を記録しています。特に3年では +2pt、5年では +3.6pt と、中期〜長期で優位性が明確です。

【驚愕のシミュレーション】YOC 28.5%の世界。増配の威力が恐ろしい

配当投資において、私たちが重視すべき指標の一つが「YOC(Yield On Cost=取得簿価利回り)」です。

これは「自分が最初に投資した元本に対して、現在どれだけの配当金を生み出しているか」を示す数字です。買った時の利回りが3%でも、企業が利益を伸ばして「増配」を続けてくれれば、YOCは4%、5%と年々成長していきます。

ここで、1494の過去の実績データをもとにした、背筋が凍るほど恐ろしいシミュレーション結果をご紹介しましょう(良い意味で)。

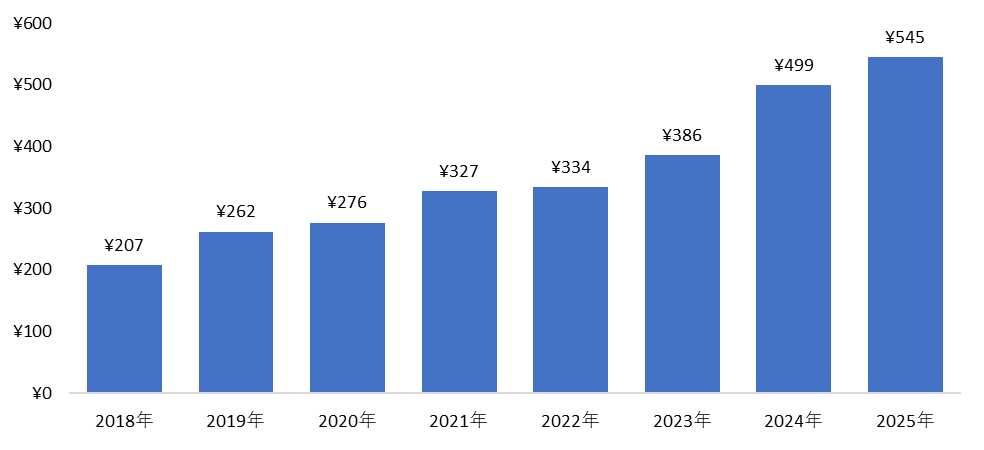

仮に、2018年の年初に1494を「10,000円分」取得していたとします。

分配金を再投資せずに、ただそのまま保有し続けた場合、2025年にはどうなっているでしょうか?

- 2025年のYOC:5.45%!

- 2018年〜2025年の年平均増配率:14.8%!

たった7年放置しただけで、投資元本に対する利回りは5.45%まで上昇しています。そして、さらに注目すべきは「年率14.8%」という驚異的な増配ペースです。

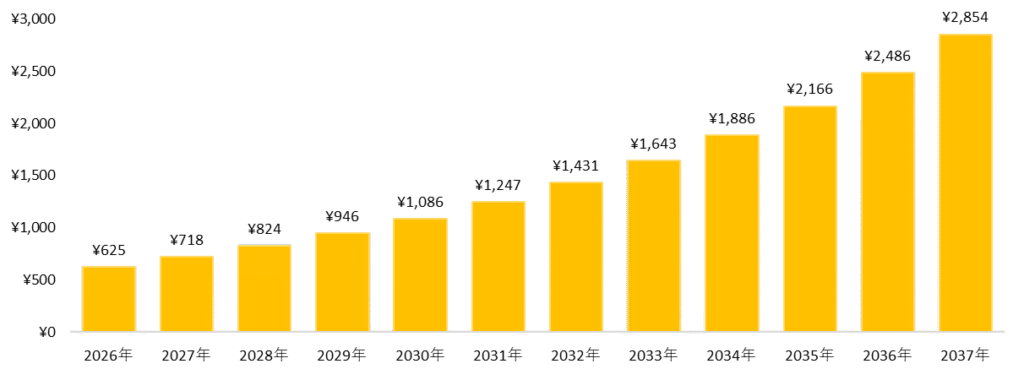

では、「もしこの14.8%という増配率が、このまま変わらず継続したとしたら?」

投資から20年目にあたる、2037年の姿を計算してみましょう。

- 2037年の年間分配金予想:2,854円

- 2037年のYOC予想:なんと 28.5% !!!

……恐ろしいですね。

20年後には、投資した元本10,000円に対して、毎年約2,800円の現金が振り込まれる計算になります。たった4年弱の配当だけで、初期投資の元本を完全に回収できてしまうのです。

これこそが「連続増配株」を長期保有することの最大のメリットであり、圧倒的なキャッシュフローの破壊力です。目先の利回りが控えめだとしても、増配の複利効果によって将来のYOCはバグのような数字に育っていきます。

最大の特徴は「配当利回り加重」。中小型株にスポットが当たる!

1494には、キャッシュフローの成長に加えて、もう一つ見逃せない独自の強みがあります。

それは、指数の算出方法が「時価総額加重」ではなく「配当利回り加重」を採用している点です。ここが、他の高配当ETFや増配ETFと決定的に異なる部分です。

以前の記事で紹介した「日経連続増配株指数」や「日経累進高配当株指数」、あるいはTOPIXなどの一般的な指数は、「時価総額加重平均」を採用しています。時価総額加重は、企業の規模(時価総額)が大きいほど指数内の比率が高くなるため、必然的に誰もが知る超大型株の動きに強く引っ張られます。

それに対して、1494の「配当利回り加重」は、予想配当利回りが高い銘柄ほど、組み入れ比率が高くなる仕組みです(※単一銘柄の上限は5%)。

この方式の何が優れているかというと、時価総額ベースの指数では規模の大きさで埋もれてしまいがちな「地味だけど、堅実に稼いでしっかり毎年配当を出している中小型株」に、スポットライトが当たるという点です。

時価総額の大きな大型株ばかりに資金が集中するのを防ぎ、ポートフォリオの中小型株成分を強化する上で、この「配当利回り加重」は非常に理にかなったアプローチと言えます。

私の投資スタンス:大型株のコアに添える「サテライト」

ここまで1494の素晴らしいデータと特徴を解説してきました。では、「私自身は今すぐ1494をガッツリ買うのか?」と問われれば、現在のところ投資する予定はありません。

なぜなら、私自身の現在の投資フェーズにおいては、「まだ大型株の安心感だけでいい」と考えているからです。

「日経累進高配当株指数」や「日経連続増配株指数」のように、時価総額が大きく倒産リスクの極めて低い巨大企業群を中心に固めたポートフォリオの方が、今の私にとっては心地よいのです。私の配当戦略の主軸は、あくまでそうした「大型株の安心感」にあります。

しかし、これはあくまで「私個人の現在のフェーズ」の話です。

もし皆様が、すでに日経累進高配当株指数や日経連続増配株指数といった時価総額加重のインデックスファンドやETFで、ポートフォリオの強固な「コア(核)」を構築できているのであれば、

その時価総額加重のポートフォリオの中に、「中小型株の強化」という目的で、この1494をスパイスとして加えるのは、非常に有効な戦略だと思います。

大型株の圧倒的な安定感をベースにしつつ、1494の中小型・配当利回り加重がもたらす「YOC爆発のポテンシャル」をトッピングする。資産の分散性を高め、キャッシュフローの成長力を底上げする上で、まさに極上のスパイスと言えるのではないでしょうか。

まとめ:増配力を信じてキャッシュフローを育てよう

今回は、S&P/JPX 配当貴族指数に連動する「1494 One ETF 高配当日本株」の圧倒的な増配力と、ポートフォリオにおける活用法について解説しました。

- 1494は、10年以上の安定配当・増配実績を持つ日本の「配当貴族」を集めたETF。

- 2018年からのシミュレーションでは、2037年のYOCが28.5%に達する恐ろしいポテンシャルを秘めている。

- 「配当利回り加重」を採用しているため、時価総額加重では拾えない優秀な中小型株の強化に最適。

- 日経連続増配株指数などの大型株(時価総額加重)メインのポートフォリオに「スパイス」として加えるのが面白い。

資産運用におけるキャッシュフローの構築は、一朝一夕で劇的な変化が起きるものではありません。しかし、増配という強力なエンジンを持った資産を保有し続けることで、10年後、20年後の未来には、今日の想像を遥かに超える果実をもたらしてくれます。

目先の株価の上下に一喜一憂せず、配当の成長を楽しみにしながら、これからも共に資産の強靭なバルクアップを目指していきましょう!

投資は長期・分散・積立が基本です。この記事が、皆さんの資産形成のヒントになれば幸いです!

※本記事のシミュレーションは過去のデータおよび筆者の試算に基づくものであり、将来の運用成果を保証するものではありません。投資は自己責任でお願いいたします。

※本記事は特定の投資行動を推奨するものではありません。

出典

・S&P ダウ・ジョーンズ・インデックス『S&P/JPX 配当貴族指数 メソドロジー』

※銘柄選定基準(10年以上の増配・安定配当、TOPIXユニバース、配当利回り加重、1銘柄5%上限など)および算出ルールを参照。

・Investing.com『One ETF 高配当日本株(1494)配当履歴』

※2018年以降の分配金推移データを参照し、YOC計算および増配率の算出に使用。

・アセットマネジメントOne『One ETF トピックス(1473)月次レポート』

※トータルリターン(1年・3年・5年)を参照。

・アセットマネジメントOne『One ETF 高配当日本株(1494)月次レポート』

※トータルリターン(1年・3年・5年)を参照。

おすすめ証券会社&積立用カード

私が使っている証券会社は楽天証券です。

最大の魅力は直感的にそうさできる圧倒的な画面の見やすさです!どこに何があるか一目でわかるので初心者の方でも迷わずスムーズに取引を始められます。

楽天証券をお得に使いこなすなら楽天カード!毎月の積立額の0.5~1%のポイントが還元されます。

さらに普段のお買い物でも還元率1%!お得に使えるクレジットカードです。

家計管理の基本について学ぶならこの本!!

この本一冊で保険の見直し、固定費の削り方、投資、副業の基礎の基礎を体系的に学ぶことができます。解説が分かりやすく前提知識がなくてもサクッと読めちゃいます!私にとってのお金のバイブルになっています。

FPを学ぶことで税金・社会保険・民間保険・資産運用などの基本を学ぶことができます。

私がFP2級の勉強をしたのはこの本です。この本の特徴としてはとにかく網羅率がすごいところにあります。私はこの本を駆使して、85%の正答率でFP2級に合格することができました!

3級テキスト・問題集はこちら!

コメント