高配当株投資といえば「安定した配当を受け取りながら、ゆっくり資産を育てる」というイメージが一般的です。

しかし、実は“配当も成長も両取り”できる可能性を秘めた指数が存在します。

それが「日経累進高配当株指数」です。

私は2016年から2025年末までのデータを独自に集計し、この指数のパフォーマンスを検証しました。

その結果、日経平均を上回るリターン、低いリスク、そして 平均16.0%という高い増配率 が明らかになりました。

この記事では、この指数がなぜこれほど強いのか、その背景にあるルール設計やリスク要因まで含めて丁寧に解説します。

銘柄採用ルール

日経累進高配当株指数の最大の特徴は、「10年以上、減配しない企業だけを集めた高配当バスケット」であることです。具体的には次の条件を満たす企業だけが採用されます。

- 10年以上連続で累進配当(減配しない)

- 時価総額250億円以上+十分な売買代金

- 予想配当利回りの高い上位30銘柄に厳選

- 時価総額加重平均

つまり、配当を守り抜く体力があり、かつ市場で十分に取引されている企業だけが残る仕組みです。

では、この厳しいルールで選ばれた30銘柄が、実際にどれほどの成果を上げてきたのか。

私がデータを集計した結果をもとに、具体的に見ていきます。

2010年からのシミュレーション:1万円を投資していたら?

まず、2010年6月末に1万円をこの指数に投じていたら、2025年末にはどうなっていたかシミュレーションを行いました。

- 投資元本: 10,000円

- 2025年末の評価額: 59,589.5円

約15年で資産は約6倍に膨れ上がりました。しかもこれ、配当金再投資なしです。

しかし、この指数の真の恐ろしさは「評価額」以上に「分配金」の伸び率にあると感じています。

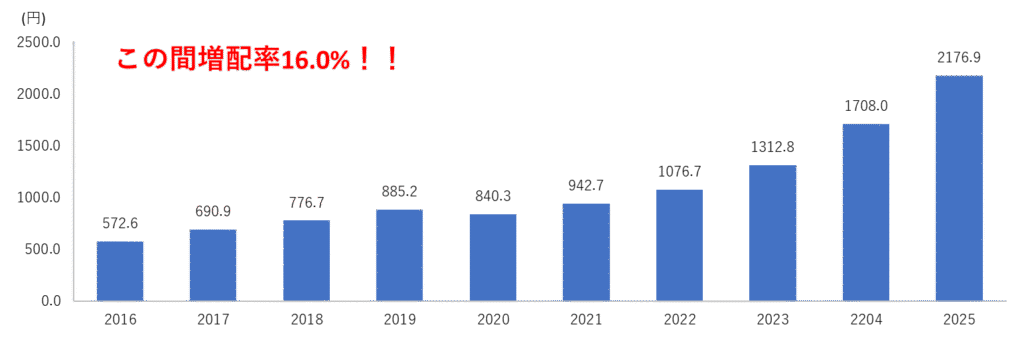

16.0%という「バグ」レベルの増配率

私が2016年から2025年までのcsvファイルから算出した、1万円投資に対する毎年の配当金(分配金)の推移がこちらです。

2020年のコロナショック時には一時的に足踏みしたものの、そこからの挽回が凄まじい。

2025年末時点の利回りは 3.65% と、高配当株として「優等生」な数字ですが、元本に対する利回り(Yield on Cost)で考えると、2010年に投資した1万円に対して、現在は年間 21.8% もの配当を吐き出している計算になります。

まさに、寝かせておくだけで「資産」が「配当」を生み出し続けるマネーマシンに化ける可能性があります!

※増配率の算出に使用したデータについて

2016年〜2023年は月次のCSVデータ、2024年・2025年は日次データを使用しています。

また、2016年1月の配当データが取得できなかったため、代替として「2016年2月〜2017年1月」の期間を用いています。

日経平均を「リスク・リターン」で圧倒する

次に、この指数がいかに効率的かを確認しましょう。投資において「リターンが高い」だけでは不十分です。どれだけ「安定した運用ができるか」が長期保有の鍵となります。

2026年2月の最新ファクトシートから、日経平均と比較した衝撃のデータがこちらです。

| 指標 | 期間 | 日経平均 | 日経累進高配当 |

| リターン | 1年 | 61.46% | 62.29% |

| 3年 | 31.46% | 37.95% | |

| 5年 | 17.48% | 33.19% | |

| リスク | 1年 | 19.97% | 12.09% |

| 3年 | 16.97% | 13.44% | |

| 5年 | 16.31% | 12.98% |

日経平均を「完封」と言っても良いかもしれません!

1、3、5年で見るとすべての期間でリターンは日経平均よりも高く、しかもリスクは日経平均より圧倒的にも低いです!

NISA成長投資枠で描く「20年後の景色」

ここで少し、夢のある話をしましょう。新NISAの成長投資枠1,200万円を、この指数に連動する商品で最速(年初一括×5年)で埋めたとします。

もし、この「増配率 16.0%」という驚異の数字が今後も続くと仮定すると(※過去データに基づく平均であり、将来も同じ増配率が続くとは限りません。)、20年目にはなんと、年間の受取配当金は約558万円に達します!

下の表は経過年数と年間分配金、YOC予想をまとめたものです。

| 経過年数 | 年間分配金(予想・非課税) | YOC(元本に対する利回り) |

| 1年目 | 8.8万円 | 3.65% |

| 5年目 | 60.3万円 | 5.02% |

| 10年目 | 126.6万円 | 10.55% |

| 15年目 | 265.9万円 | 22.15% |

| 20年目 | 558.3万円 | 46.52% |

そしてYOCは驚異の46.5%、累計の配当金額は3770万円以上になっています!まさにサイコー(3150)!!ですね笑

また、月額換算で約46.5万円。配当再投資を一切考慮せずに、この数字です。日本の平均的な生活費であれば、これだけで「普通に生活」できて、さらに、「贅沢費」にまで充てることができそうです。

これまでの日本株が絶好調だった期間を切り取った検証である点は踏まえる必要がありますが、この指数が持つ「増配の爆発力」は、長期的に資産形成を進めたい人にとって無視できない武器になるはずです。

【重要】投資家として冷静に見るべき「注意点」

ここまで絶賛してきましたが、ここで注意点についても述べていきます。

特定銘柄への集中リスク

最も注意すべきは、この指数が銘柄数が少ないながらも「時価総額加重平均」を採用している点です。

2026年2月末現在のデータによると、構成銘柄のウエイトにはかなりの偏りが見られます。

- ENEOSホールディングス: 約 10.27%

- 上位5銘柄の合計: 約 40%

ウエイトキャップ(上限)は 7% とされているはずですが、株価の変動により、2026年2月末時点では上位銘柄の影響力が非常に強まっています。つまり、ENEOSなどの大型株に何かあれば、指数全体が大きく揺さぶられる可能性があるということです。

また、30銘柄という構成は、数百、数千銘柄に分散する「オルカン(全世界株式)」「S&P500」「TOPIX」などと比較すれば、分散効果は限定的です。

「減配しない」ルールがあるとはいえ、銘柄が絞られている以上、個別の不祥事や業界不況の影響はダイレクトに受けます。圧倒的な増配率とリターンに目を奪われがちですが、この「尖った構成」を理解した上で、ポートフォリオの一部(スパイス)として扱うのが賢明でしょう。

この指数に連動を目指す投資商品は?

現在、この「日経累進高配当株指数」に連動を目指す投資商品は、「アムンディ・インデックスシリーズ 日本・高配当株」のみです。

信託報酬は年率税込 0.198%以内と、非常に抑えられています。

このコスト水準は、長期投資を前提とするうえで大きな魅力と言えるでしょう。

もっとも、ここまで紹介してきた配当利回りはあくまで「指数ベース」の数字です。実際の投資商品では、信託報酬やその他の経費が差し引かれるため、受け取れる実質利回りはわずかに低くなります。

とはいえ、その差は長期の視点で見れば十分に許容できる範囲とも考えられます。最終的にどこまで許容するかは、投資スタンスに応じて判断してみてください。

まとめ:増配の力を味方に、長期で効く“静かな攻め”

日経累進高配当株指数の魅力は、派手さよりも“積み重ねの強さ”にあります。

10年以上減配しない企業だけを集めるという厳格なルールが、結果として日経平均を上回るリターンと低いリスク、そして平均16.0%という驚異的な増配率を生み出してきたのだと感じています。

もちろん、ENEOSをはじめとした上位銘柄への集中や、構成銘柄数の少なさといった注意点は無視できません。

だからこそ、この指数は“ポートフォリオの核”ではなく、“長期の成長を静かに押し上げるスパイス”として扱うのが賢明です。

私はこの指数に全力で投資するつもりはありませんが、キャッシュフローの引き上げと堅実な成長力に期待して少し投資をしています。

この指数の「減配しない」という企業姿勢に裏打ちされた堅実さは、長期投資家にとって心強い味方になります。

新NISAの枠をどう使うか迷っている方にとって、この指数は“未来のキャッシュフローを育てる選択肢”として十分に検討する価値があるはずです。

※本記事のシミュレーションは過去のデータおよび筆者の試算に基づくものであり、将来の運用成果を保証するものではありません。投資は自己責任でお願いいたします。

※本記事は特定の投資行動を推奨するものではありません。

出典

・日本経済新聞社「日経累進高配当株指数 ファクトシート」

・日本経済新聞社「日経累進高配当株指数 日次・月次データ(CSV)」

・アムンディ・ジャパン「(アムンディ・インデックスシリーズ)日本・高配当株」

おすすめ証券会社&積立用カード

私が使っている証券会社は楽天証券です。

最大の魅力は直感的にそうさできる圧倒的な画面の見やすさです!どこに何があるか一目でわかるので初心者の方でも迷わずスムーズに取引を始められます。

楽天証券をお得に使いこなすなら楽天カード!毎月の積立額の0.5~1%のポイントが還元されます。

さらに普段のお買い物でも還元率1%!お得に使えるクレジットカードです。

ポイント還元を狙うなら松井証券です!当ブログで私が押している3つのファンドについて、SBI証券と松井証券のポイント還元率を比較すると、松井証券が圧倒的に高いという結果になりました。

| ファンド名 | SBI証券 | 松井証券 |

|---|---|---|

| auAMレバレッジNASDAQ100(為替ヘッジなし) | 0.05% | 0.1845% |

| iFreeNEXT 日経連続増配株指数(年4回決算型) | 0.05% | 0.10% |

| アムンディ 日本・高配当株(累進高配当) | 0.05% | 0.065% |

なお、今回比較した3つのファンド以外でも、松井証券は多くの投資信託でポイント還元率がSBI証券より高い、または同等であるケースが非常に多いです。

さらに、iDeCoに上記3つのファンドはありませんが、松井証券ならiDeCoでもポイントを貯められちゃいます!

家計管理の基本について学ぶならこの本!!

この本一冊で保険の見直し、固定費の削り方、投資、副業の基礎の基礎を体系的に学ぶことができます。解説が分かりやすく前提知識がなくてもサクッと読めちゃいます!私にとってのお金のバイブルになっています。

FPを学ぶことで税金・社会保険・民間保険・資産運用などの基本を学ぶことができます。

私がFP2級の勉強をしたのはこの本です。この本の特徴としてはとにかく網羅率がすごいところにあります。私はこの本を駆使して、85%の正答率でFP2級に合格することができました!

3級テキスト・問題集はこちら!!

コメント