「インデックス投資といえば、配当を再投資して雪だるま式に複利を効かせ、老後の資金を作るもの」

投資界隈では、これが絶対的な正解として語られます。もちろん、資産の最大化を目指す上では間違いなく最適解の一つです。

しかし、私は「今現在の生活を潤す」という視点も非常に大切だと考えています。上場投資信託であるETFを活用すれば、定期的に「分配金」という形でお金を受け取ることができます。老後まで一切お金を使わずストイックに積み上げるだけでなく、途中のプロセスでも投資の果実を味わいたい。そう考える投資家は少なくないはずです。

今回は、TOPIXの過去データを使って、「もしこのまま日本の株式市場の成長が続いたら、将来どれくらいの分配金がもらえるのか?」という、少し夢のあるシミュレーション(妄想)をしてみたいと思います。

私がTOPIXのETFに投資をすることを決めた理由についてはこちら:「eMAXIS Slim」ではなく「ETF」を主力にする3つの理由【TOPIX】 | 筋トレ愛好家の資産形成ブログ

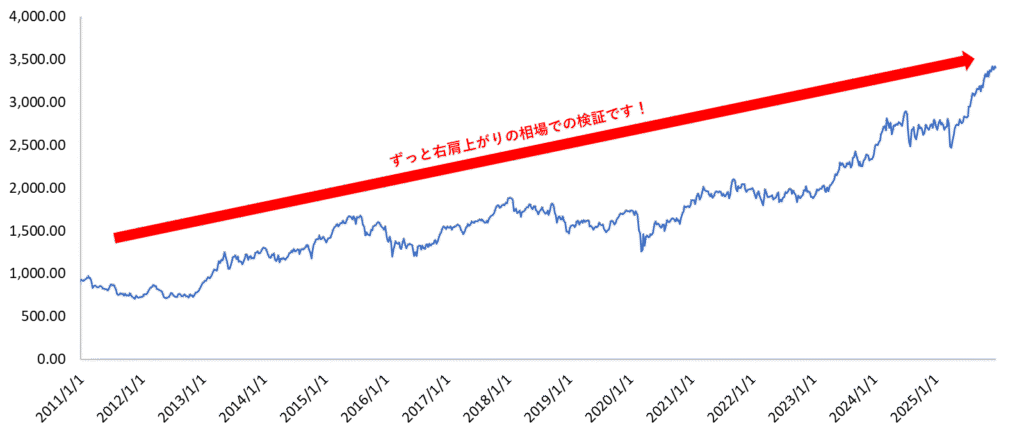

過去15年のTOPIXデータが示す「驚異的な成長力」

まずは現実のデータから見ていきましょう。

今回、私は独自に2010年の終値から2025年の終値までの「TOPIX週足CSVデータ」を取得し、自力で計算を行いました。

その結果、算出された過去15年間の実績は以下の通りです。

- TOPIX指数の年率成長率:約9.2%(15年間でなんと3.79倍に成長!)

- 分配金の年率増配率:驚異の約10.0%

取得できた過去データが2010年からだったこともあり、かなり日本株の調子が良かった時期の切り抜きであることはご承知おきください。今後も全く同じ急成長が続く保証はありません。ただし、過去の実績から「どの程度のキャッシュフローが期待できるのか」をイメージする材料として参考になるはずです。

なぜ「ETFの実績」ではなく「指数のCSVデータ」を使うのか?

今回、過去の増配率を「実際のETFの分配金」ではなく、「指数のCSVデータ」からわざわざ計算したのには理由があります。

2010年代前半の、まだ純資産総額が小さかったETFは、運用が安定しておらず、さらに当時は現在より信託報酬も高かったため、本来の実力よりも分配金が低く出ていた可能性があります。

そのような過去の分配金を基準に現在の分配金と比較してしまうと、増配率が実態以上に大きく見えてしまう恐れがあります。

そのため、より日本企業の実情に近い純粋な「増配率」はCSVデータから採用し、現在の「分配金利回り」はより現実的な実際のETFの実績に合わせて計算しています。

(※なお、今回日足ではなく週足データで計算していることによるわずかなズレが含まれる点をご了承ください。)

一方で、「現在の利回り」に関しては、理論値ではなく現実に即した実際のETFの利回り(約2%)を採用することで、実態に即したシミュレーションを心がけました。

新NISA成長投資枠「最速1200万円投資」の20年目の資産額&分配金シミュレーション

では、この「年率約9.2%の成長」「増配率約10.0%」という前提のもと、以下の条件でシミュレーションしてみます。より現実的なキャッシュフローを可視化するため、配当の再投資は行わない想定です。

- 投資商品: TOPIX連動ETF(MAXIS トピックス上場投信1348・現在の現実的な利回り約2%を適用)

- 投資手法: 新NISAの成長投資枠1,200万円を、毎年240万円×5年で「最速」で埋める、6年目以降は追加投資なし

- 運用期間: 投資開始から20年

結果はどうなるでしょうか?

| 経過年数 | 年間分配金(予想・非課税) | YOC(元本に対する利回り) | 資産額(予想) |

| 1年目 | 4.8万円 | 2.00% | 240万円 |

| 5年目 | 29.3万円 | 2.44% | 1,445万円 |

| 10年目 | 47.1万円 | 3.92% | 2,253万円 |

| 15年目 | 75.6万円 | 6.30% | 3,514万円 |

| 20年目 | 121.5万円 | 10.13% | 5,480万円 |

なんと、成長投資枠に入れた元本1,200万円が約5,480万円まで増えるのはもちろんものすごいことですが、なんと、年間120万円以上の非課税キャッシュフローが生まれる計算になります。(ちな20年目のYOCは 10.13% に到達します。)

月10万円の分配金がもたらす妄想

年間122.4万円の分配金ということは、月に換算すると約10万円の不労所得です。

現在、若い世代の方であれば20年目にこの安定したインカムゲインがあることで、生活の選択肢は劇的に広がります。毎月の家賃の大部分を賄うことができる強力な基盤になりますし、生活費は労働収入でカバーするなら、この10万円を使って美味しいものを食べに行ったり、毎年のようにリゾート地へ旅行に出かけることだって十分に可能です。

もう一度言いますが、これはかなり調子のいい期間のデータを切り取った「最高のシナリオ」です。これからの日本市場がこの通りに成長を続けるかは誰にも分かりませんし、一時的な暴落も必ず経験するでしょう。

おわりに:妄想こそが長期投資の原動力

インデックス投資は、日々の刺激が少なく退屈になりがちです。だからこそ、「もしこれからもこの成長が続いたら?」と妄想し、具体的な未来の生活を思い描くことは、投資を長く続けるためのモチベーションになります。

過去データが教えてくれた過去15年の結果は、決して夢物語ではなく、実際に市場で起きた紛れもない事実です。

私はこの未来を実現するために、これからもブレずにTOPIXのETFへの投資を続けます!

※本記事のシミュレーションは過去のデータおよび筆者の試算に基づくものであり、将来の運用成果を保証するものではありません。投資は自己責任でお願いいたします。

※本記事は特定の投資行動を推奨するものではありません。

出典

・Investing.com「TOPIX(東証株価指数) 過去データ」

※本記事の成長率・増配率の算出に使用した週足CSVデータの取得元

・三菱UFJアセットマネジメント「MAXIS トピックス上場投信(1348)」

※ETFの基本情報・利回りの参照元

おすすめ証券会社&積立用カード

私が使っている証券会社は楽天証券です。

最大の魅力は直感的にそうさできる圧倒的な画面の見やすさです!どこに何があるか一目でわかるので初心者の方でも迷わずスムーズに取引を始められます。

楽天証券をお得に使いこなすなら楽天カード!毎月の積立額の0.5~1%のポイントが還元されます。

さらに普段のお買い物でも還元率1%!お得に使えるクレジットカードです。

家計管理の基本について学ぶならこの本!!

この本一冊で保険の見直し、固定費の削り方、投資、副業の基礎の基礎を体系的に学ぶことができます。解説が分かりやすく前提知識がなくてもサクッと読めちゃいます!私にとってのお金のバイブルになっています。

FPを学ぶことで税金・社会保険・民間保険・資産運用などの基本を学ぶことができます。

私がFP2級の勉強をしたのはこの本です。この本の特徴としてはとにかく網羅率がすごいところにあります。私はこの本を駆使して、85%の正答率でFP2級に合格することができました!

3級テキスト・問題集はこちら!

コメント