インデックス投資の王道といえば、S&P500や全世界株式(オルカン)などの時価総額加重平均型のファンドです。市場が常に効率的であれば、この時価総額加重は間違いなく最適解の一つと言えます。

しかし、現実の市場には「ノイズ」が存在し、株価が常に適正であるとは限りません。時価総額加重の場合、「期待が先行して割高になった銘柄を多く保有し、過小評価されている割安銘柄を少なく持ってしまう」という構造的な弱点を抱えています。

この問題点を解決するアプローチとして注目したいのが、「配当金額 × 株数」で組み入れ比率を決める「配当加重」という手法です。(※東証マネ部『パワーオブディビデンド』などでもその優位性が語られています)

時価総額加重の弱点を補完し、安定したキャッシュフローを育てられるETFがDGRO(2014)です。本記事では、その魅力を“データで”徹底解説します。

日本から「DGRO」には直接投資できない?

本題に入る前に、非常に重要な実務上のポイントをお伝えします。

実は2026年3月現在、「DGRO」は、日本の主要ネット証券(SBI証券や楽天証券など)から直接購入することができません。

「なんだ、買えないのか」と落胆する必要はありません。東証に上場している「iシェアーズ・コア 米国連続増配株 ETF(銘柄コード:2014)」で代替できます。

中身は本家のDGROと全く同じ指数に連動しており、日本の証券口座から日本円で、通常の国内株と同じように1口単位で手軽に買うことができます。本記事では、この「DGRO(=2014)」の凄さについて深掘りしていきます。

DGRO(2014)の銘柄採用ルール

DGROは質の高い増配を維持し続ける企業だけを集めるため、以下のようなルールを設けています。

- REIT(不動産投資信託)は除外:配当の性質や値動きが異なるため最初から弾かれます。

- 配当利回りが高すぎる銘柄は除外:配当利回りが上位10%の銘柄を除外し、「株価が暴落したことで見かけの利回りが高くなっているだけの罠銘柄」を排除するルールです。

- 配当性向によるフィルタリング:配当性向75%未満の銘柄のみを採用。余裕を持って配当を出している企業だけを残します。

- 5年以上連続増配:連続増配回数が5回未満の銘柄は採用されません。

セクター構成から見る「安定性」の正体

DGROが米国株の代表的なインデックスであるS&P500(VOO)と一線を画すのは、そのセクター(業種)構成です。VOOは時価総額の大きいハイテク・IT企業の比率が非常に高くなりますが、DGROは生活必需品、ヘルスケア、金融といった「ディフェンシブ株」が多く含まれる傾向にあります。

景気が後退しても、人は日用品を買い、薬を使い、インフラを利用します。こうした不況に強い企業がポートフォリオの土台を支えているため、相場が荒れた際にもマイルドな値動きで安定した運用が可能です。

一方で、配当を出し始めたアップルやマイクロソフトのような成長株もしっかり組み込まれており、守りと攻めのバランスが絶妙に保たれています。

ただし、相場が急上昇する局面ではVOOのようなハイテク比率の高い指数に比べて伸びが控えめになる傾向がある点には注意が必要です。

DGRO(2014)の基本データ

※本記事で使用しているリスク・リターンの数値はドル建て(USDベース) の値です。

リスク・リターン:VOOとの比較(2026年3月現在)

実際のデータを見てみましょう。米国版Yahoo!ファイナンスから取得した直近10年(年率)のリスク・リターンです。

| ティッカーシンボル | DGRO(2014) | VOO |

| 連動指数 | Morningstar米国配当成長株式指数 | S&P500 |

| リスク(直近10年) | 13.99 | 15.00 |

| リターン(直近10年) | 14.10 | 15.46 |

近年の株式市場はハイテクがけん引してきたため、リターンこそハイテク銘柄がより多く組み込まれているVOOに一歩譲ります。一方で、リスクに着目すると、先述したディフェンシブ銘柄の厚みがクッションとなり、VOOよりも価格の振れ幅(ボラティリティ)を抑えた運用ができていることが数字からも証明されています。

維持コスト:圧倒的な低コスト設計

長期保有を前提とする場合、経費率(運用コスト)の低さは正義です。

- DGRO(本家)の経費率:0.08%

- 2014(東証版)の経費率:税込0.121%

本家DGROのコストは非常に低コストで魅力的ですが、東証ETFである「2014」も税込0.121%と、日本の証券会社で購入できるETFとしては破格の安さです。

シーゲル教授も推す「配当加重」の有効性

多くの投資家がバイブルとするジェレミー・シーゲル教授の著書『株式投資の未来』においても、この「配当加重」の有効性が推奨されているようです。

……と、偉そうに書きましたが、実を言うと私はまだこの本を読んでいません。

しかし、名著で推奨される手法を自分なりに客観的なデータで検証してみた結果、その増配力とリスクの低さに強く納得させられました。

配当加重によるリスクヘッジと、DGROが持つ力強い増配力が生み出す将来のキャッシュフローへの期待。この二つが組み合わさることで、私にとってDGRO(2014)は非常に魅力的な存在となっています。

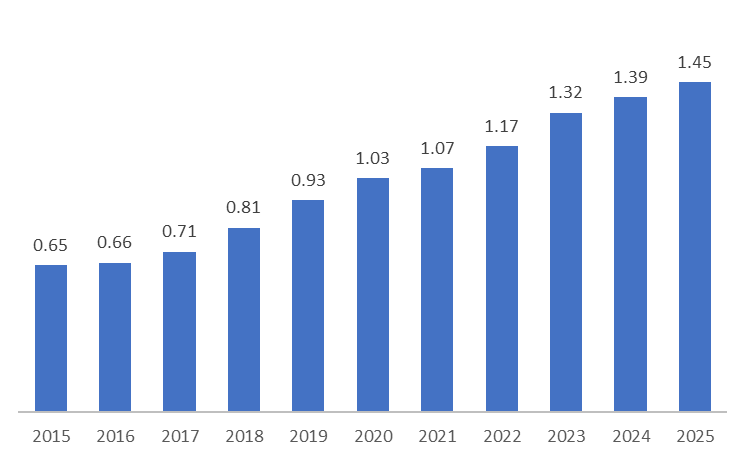

圧倒的な「増配の力」と20年シミュレーション

現在の利回りだけでなく、「増配率」こそが将来のキャッシュフローを決定づけます。DGROの1口あたりの分配金推移は以下の通りです。

この期間の年率増配率は約8.40%に達します。配当利回りは2.0〜2.5%で推移しており、直近利回り(2026年3月現在)は2.06%です。

では、この東証版ETF「2014」を使って、新NISAの成長投資枠(1,200万円)を最短5年で埋めたとしましょう。配当再投資や株価自体の値上がり益は含めず、純粋な「取得価格に対する配当金」だけで20年間をシミュレーションします。

- 初期投資時利回り:2.06%(2026年3月現在の数値を参考)

- 投資総額:1,200万円(年間240万円ずつ、年初一括で最短5年で埋めると仮定します)

- 税金は考慮しておらず、分配金の再投資は行わない前提で計算を行っています。

| 経過年数 | 年間分配金(予想・税引前) | YOC(元本に対する利回り) |

| 1年目 | 4.9万円 | 2.06% |

| 5年目 | 29.2万円 | 2.43% |

| 10年目 | 43.8万円 | 3.64% |

| 15年目 | 65.5万円 | 5.46% |

| 20年目 | 98.1万円 | 8.17% |

20年目には、1,200万円から毎年100万円程度の不労所得(キャッシュフロー)が入り続ける計算になります。これこそが、質の高い増配株を長期保有する最大の魅力です。

まとめ:2014(DGRO)はどんな人におすすめか?

2014(DGRO)は、次のような投資家に特に向いています。

- 将来のキャッシュフローを育てたい人:配当の“増え続ける力”を重視し、長期的に安定した不労所得を築きたい方。

- S&P500、オルカンなどのインデックス一本では不安を感じている人:ハイテク偏重のリスクを抑え、生活必需品・ヘルスケアなどディフェンシブ株を厚めに持ちたい方。

- 国内証券だけで完結したい人:面倒な海外ETFの手続きなしで、日本円でシンプルに米国増配株へ投資したい方。

私は前回の記事で紹介した日経連続増配株指数と同様、インデックス投資の金額が増えてきたのちに、将来のキャッシュフローを強化する柱の一つとして、新NISA成長投資枠でこのETF(2014)の購入を前向きに検討しています。

時価総額加重のインデックス投資は素晴らしい手法ですが、市場のノイズを避け、企業の「稼ぐ力(キャッシュ)」にフォーカスした配当加重の「2014」は、私たちのポートフォリオをより強固にしてくれる優秀なツールです。

「守りながら育てる」投資を目指すなら、2014(DGRO)は非常に相性の良いETFだと感じています。

※本記事のシミュレーションは過去のデータおよび筆者の試算に基づくものであり、将来の運用成果を保証するものではありません。投資は自己責任でお願いいたします。

※本記事は特定の投資行動を推奨するものではありません。

出典

・BlackRock Japan「iシェアーズ 米国株式配当成長 ETF(2014)商品ページ」

・東証(JPX)「上場投資信託(ETF)銘柄一覧」

・Yahoo! Finance(US)「DGRO・VOO 過去リターン・リスク指標データ」

・Investing.com「DGRO 配当履歴・利回りデータ」

・東証マネ部!「パワー・オブ・ディビデンド(配当の力)」

・ジェレミー・シーゲル『株式投資の未来』

おすすめ証券会社&積立用カード

私が使っている証券会社は楽天証券です。

最大の魅力は直感的にそうさできる圧倒的な画面の見やすさです!どこに何があるか一目でわかるので初心者の方でも迷わずスムーズに取引を始められます。

楽天証券をお得に使いこなすなら楽天カード!毎月の積立額の0.5~1%のポイントが還元されます。

さらに普段のお買い物でも還元率1%!お得に使えるクレジットカードです。

家計管理の基本について学ぶならこの本!!

この本一冊で保険の見直し、固定費の削り方、投資、副業の基礎の基礎を体系的に学ぶことができます。解説が分かりやすく前提知識がなくてもサクッと読めちゃいます!私にとってのお金のバイブルになっています。

FPを学ぶことで税金・社会保険・民間保険・資産運用などの基本を学ぶことができます。

私がFP2級の勉強をしたのはこの本です。この本の特徴としてはとにかく網羅率がすごいところにあります。私はこの本を駆使して、85%の正答率でFP2級に合格することができました!

3級テキスト・問題集はこちら!

コメント