インデックス投資の王道といえば、誰もが知るS&P500(VOOなど)、オルカン(ACWI)、TOPIX(1306など)などです。その中でもS&P500は近年、米国一強が続いていることから、リターンが高く世界最強指数と名高いです。

しかし、長期的な資産形成において「VIG(バンガード・米国増配株式ETF)」という選択肢を検討したことはありますか?

「結局、リターンはS&P500が最強なんでしょ?」

そんな疑問を持つ方に向けて、VIGの本当の魅力を徹底解剖します。単なるリターンの比較ではなく、「投資をいかに長く続けられるか」という観点から見ると、VIGが持つ真の強さが見えてきます。

【最新データ】VIG vs S&P500(VOO)のリスク・リターン比較

まずは、客観的なデータから両者の実力を確認しましょう。

以下は、2026年4月1日現在における、VIGとS&P500(VOO)の期間別「リスク」と「リターン(年率)」の比較表です。

【リターン(年率)】

| 期間 | VIG(連続増配) | S&P500(VOO) |

|---|---|---|

| 3年 | 16.54% | 21.77% |

| 5年 | 12.40% | 14.15% |

| 10年 | 13.62% | 15.46% |

【リスク(標準偏差:ブレ幅)】

| 期間 | VIG(連続増配) | S&P500(VOO) |

|---|---|---|

| 3年 | 10.30 | 11.49 |

| 5年 | 13.56 | 15.08 |

| 10年 | 13.42 | 15.00 |

この数字を見て、皆さんはどう感じましたか?

確かにリターン(利益)だけを見ると、3年・5年・10年のすべての期間においてS&P500(VOO)が勝利しています。

しかし、注目すべきは「リスク」の項目です。すべての期間において、VIGの方が明確にリスクが抑えられています。

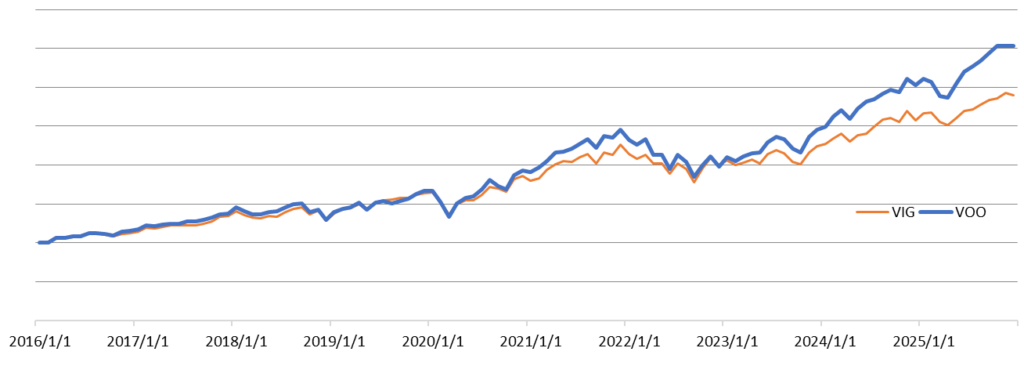

2020年までは互角?リターンに差がついた本当の理由

直近のリターンを見ると「やっぱりS&P500一択だ」と思ってしまうかもしれませんが、10年以上の長期チャートで両者の値動きを比較すると、面白い事実が見えてきます。

実は、2019年頃まではVIGとS&P500のパフォーマンスは非常に「いい勝負」をしており、ほぼ同じような軌跡を描いていました。

実際に2016年初め〜2019年末の4年間に限って計算したところ、 VOO(S&P500)が年率12.6%、VIGが13.0%と、むしろVIGのほうがわずかに上回っていました。

では、なぜ近年になってこれほどリターンに差がついたのでしょうか?

それは、近年の強烈な「ハイテクブーム」によるものです。S&P500の上位銘柄は現在、巨大IT企業が占めていますが、VIGは後述する厳しい選定ルールがあるため、配当を出さないハイテク企業などは組み込まれません。

つまり、直近のS&P500の圧勝劇は「一部のハイテク株の爆発的成長」の恩恵をフルに受けた結果です。これは素晴らしいことですが、裏を返せば、ハイテク株が調整局面を迎えた際には、S&P500は大きく下落するリスクを孕んでいるということです。

VIG最大の魅力!「10年連続増配」が生む最強のガチホ力

長期投資において最も難しく、そして最も重要なことは何でしょうか?

それは「暴落時にも手放さず、ガチホ(長期保有)し続けること」です。

相場が暴落した時、自分の資産が毎日数十万円、数百万円と溶けていくのを見るのは、精神的に非常な苦痛を伴い、メンタルが削られます。

ここで活きてくるのが、VIGの「リスクの小ささ」です。

VIGがなぜこれほどまでにリスクが抑えられているのか?その答えは、「10年以上連続増配している企業」だけを集めているからです。

10年間、毎年配当を増やし続けるためには、不況下でも確実に利益を出す強固なビジネスモデルと、盤石な財務基盤が不可欠です。コロナショックや急激なインフレ・利上げ局面でも増配を止めなかった「優良企業」の集合体であるVIGは、株価の下落耐性が非常に高く、暴落時のクッションになってくれます。

「リターンはS&P500にやや劣るが、リスクは明確に小さい」。この事実は、日々の値動きによる精神的なストレスを劇的に軽減してくれます。VIGは、投資家自身の「握力」を強力にサポートしてくれる、まさにガチホ向きのETFなのです。

データで見るVIGの“暴落に強い”という事実

ここまで、VIGが「低リスクでガチホしやすいETF」である理由を解説してきましたが、実際の相場ショックでどれほど下落を抑えてきたのか、具体的なデータを見てみましょう。

以下は、リーマンショック・コロナショック・直近の関税ショックの3つの局面における、VIGの下落幅をまとめたものです。

結論から言うと、 VIGはどの暴落局面でも、S&P500より下落幅が明確に小さいという特徴があります。

これは単なる“イメージ”ではなく、実際の数字が裏付けています。

| ショック | VIG 下落率 | S&P500 下落率 |

|---|---|---|

| リーマンショック(2007–2009) | 約49% | 約57% |

| コロナショック(2020) | 約33% | 約35% |

| 関税ショック(2025) | 約17% | 約21% |

※上記の下落率は、各ショック前後の高値・安値をもとにした手計算による概算値です。実際の指数算出方法や配当再投資を含む公式リターンとは異なる場合があります。

これらのデータが示しているのは、 「VIGは暴落時に“落ちにくい”という性質を一貫して持っている」ということです。

もちろん、暴落そのものを避けることはできません。しかし、 下落幅が小さい=回復が早い=精神的ストレスが少ない という、長期投資家にとって非常に大きなメリットがあります。

記事の前半で触れた「ガチホ力」を支えるのは、まさにこの“暴落耐性”です。 値動きが穏やかで、暴落時のダメージが小さいからこそ、投資家は冷静に保有を続けられます。

成長と増配の「いいとこ取り」!絶妙な銘柄採用ルール

VIGが他の高配当ETFと一線を画すのは、その洗練された「銘柄採用ルール」にあります。

VIGは、「S&P U.S. Dividend Growers Index」に連動するETFです。 この指数は、上記でも述べておりますが、“増配を続けられるだけの実力を持つ企業だけ”を厳選する仕組みになっています。

採用ルールのポイントは次の3つです。

- 過去10年間、連続して増配している銘柄のみを採用

- 配当利回りの上位25%の銘柄を除外

- REIT(不動産投資信託)は除外

ここで特に注目したいのが、 「利回りの高い企業をあえて外す」というフィルターです。

配当利回りが異常に高い企業には、しばしば“罠”があります。 株価が急落して利回りだけ高く見えているケースや、事業の成長が鈍化したため利益をすべて配当に回している成熟企業などが典型例です。

VIGは、このような「配当は出すが、成長力に乏しい企業」を、利回り上位25%カットのルールで機械的に排除します。

その結果として残るのは、

本業でしっかり稼ぎ、成長投資も行い、なおかつ毎年増配できる余力を持つ“優良企業群”。

成長力と増配余力、その両方を兼ね備えた企業だけが集まることで、VIGは「高配当ETF」ではなく“増配を続ける優良企業の集合体”として、他のETFとは一線を画す存在になっています。

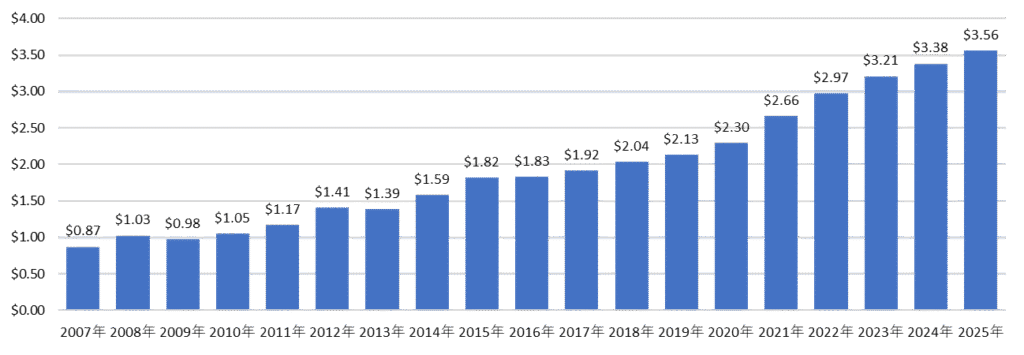

増配率8.1%!雪だるま式に増える分配金

VIGのもう一つの顔、それは「インカムゲイン(配当金)の驚異的な成長力」です。

VIGの分配金は2007年に1口あたり0.87USD、2025年には3.56USDとなっています。その間の平均増配率が「年率8.1%」という素晴らしい実績を叩き出しています。

「年利8.1%で配当金が増え続ける」というのがどれほどの破壊力を持つか、計算してみましょう。

- 10年目:配当金は「2倍」に!

- 20年目:配当金は「4.4倍」に!

例えば、最初に受け取った配当金が年間10万円だったとしても、ただ保有し続けているだけで、20年後には年間44万円を受け取れるようになる計算です。

なお、2026年4月時点のVIGの予想配当利回りは少し控えめの約1.6%となっています。

※増配率は過去データに基づくものであり、将来の増配を保証するものではありません。

まとめ:VIGは長期投資家の「心の拠り所」になる

いかがだったでしょうか。最新のデータを踏まえて、改めてVIGの魅力をまとめます。

- リスクが小さい: 10年連続増配企業の安定感が、暴落時の下落幅を抑え、握力を高めてくれる

- いいとこ取りの仕組み: 高利回りの罠を回避し、成長力と増配余力のある企業だけを厳選

- 圧倒的な増配力: 年率8.1%の増配が、10年で2倍、20年で4.4倍の配当金をもたらす可能性がある

S&P500のリターンも魅力的ですが、「暴落への恐怖」や「将来の安定したキャッシュフロー」を重視する投資家にとって、VIGはこれ以上ないほど優秀なパートナーになります。

「リターンの最大化」だけでなく「長く投資を続けるための防御力」を身につけたい方は、ぜひVIGの組み込みを検討してみてください!

※本記事のシミュレーションは過去のデータおよび筆者の試算に基づくものであり、将来の運用成果を保証するものではありません。投資は自己責任でお願いいたします。

※本記事は特定の投資行動を推奨するものではありません。

出典

・Investing.com「VIG」「VOO」ヒストリカルデータ

(株価、CSVファイルを参照)

※本記事のリスク・リターン比較表、分配金推移、暴落耐性の数値は、Investing.com掲載のデータをもとに作成しています。

・USA版 Yahoo! Finance「VIG」「VOO」(2026年4月1日時点)

(リスク・リターン比較データ参照)

・Vanguard公式サイト:Vanguard Dividend Appreciation ETF(VIG)

・S&P Dividend Growers Index Series Methodology(銘柄採用ルールを参照)

家計管理の基本について学ぶならこの本!!

| 改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ] 価格:1650円 |

この本一冊で保険の見直し、固定費の削り方、投資、副業の基礎の基礎を体系的に学ぶことができます。解説が分かりやすく前提知識がなくてもサクッと読めちゃいます!私にとってのお金のバイブルになっています。

| 史上最強のFP2級AFPテキスト 25-26年版 [ 高山 一恵 ] 価格:2090円 |

| 史上最強のFP2級AFP問題集 25-26年版 [ 高山 一恵 ] 価格:2200円 |

FPを学ぶことで税金・社会保険・民間保険・資産運用などの基本を学ぶことができます。

私がFP2級の勉強をしたのはこの本です。この本の特徴としてはとにかく網羅率がすごいところにあります。私はこの本を駆使して、85%の正答率でFP2級に合格することができました!

| 史上最強のFP3級テキスト 25-26年版 [ 高山 一恵 ] 価格:1760円 |

| 史上最強のFP3級問題集 25-26年版 [ 高山 一恵 ] 価格:1760円 |

3級テキスト・問題集はこちら!

コメント