新NISAの成長投資枠をどう活用するか、投資家にとって最大の悩みどころですよね。今回は、私がたどり着いた一つの結論、「日経連続増配株指数」の真価について徹底解説します。

運用会社の公表データに加え、私自身が月次・日次CSVファイルを解析して導き出した最新のシミュレーション結果も公開します。そして、投資20年後の驚愕の未来予想図をお見せします!

はじめに:なぜ新NISAにおいて「連続増配株インデックス」が出口戦略になり得るのか

新NISAで多くの人が10年後、20年後の「配当金によるキャッシュフロー」の獲得を目指しているのではないでしょうか。

しかし、不労所得を得ようと、単に今の配当利回りが高いだけの銘柄を選ぶのはとても危険。業績悪化による「減配」のリスクがあります。

特に新NISA枠では非課税の恩恵を最大限受けるため、できるだけ売り買いをしたくなく、頻繁な見直しが必要になる個別株は新NISAとの相性が良くないと感じています。

そこで注目したいのが「日経連続増配株指数」です。この指数は、原則として日本株の中で10年以上連続して増配している、いわば「稼ぐ力」と「株主還元の意志」が証明されたエリート銘柄のみで構成されています。

日経連続増配株指数銘柄採用ルール

- 10年以上連続増配: 連続増配回数が10回未満の銘柄は採用されません。

- 銘柄数: 原則として増配年数上位70銘柄を採用。

- 時価総額によるフィルタリング: 対象銘柄のうち、時価総額順位で下位40%に該当する銘柄は除外されます。これにより、流動性や安定性の低い小型株が排除されます。

- 時価総額加重型: 時価総額に応じて構成比率が決まります。

- ウエイトキャップ5%: 特定の1銘柄の影響が大きくなりすぎないよう、1銘柄あたりの構成比率は5%以内に制限されています。

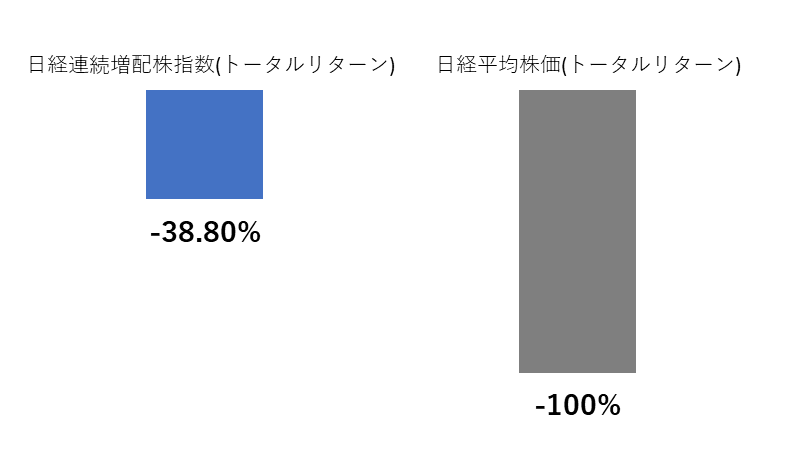

暴落に驚くほど強い「鉄壁の守り」

長期投資において、最も怖いのは暴落で心が折れて売ってしまうことです。しかし、この指数には「守りの強さ」を示す圧倒的なデータがあります。

下落局面の市場追随率:-38.8%

市場全体(日経平均)が100下がったとき、この指数は38.8の下落にとどまったという実績です。この「下落耐性」こそが長期保有を支えます。

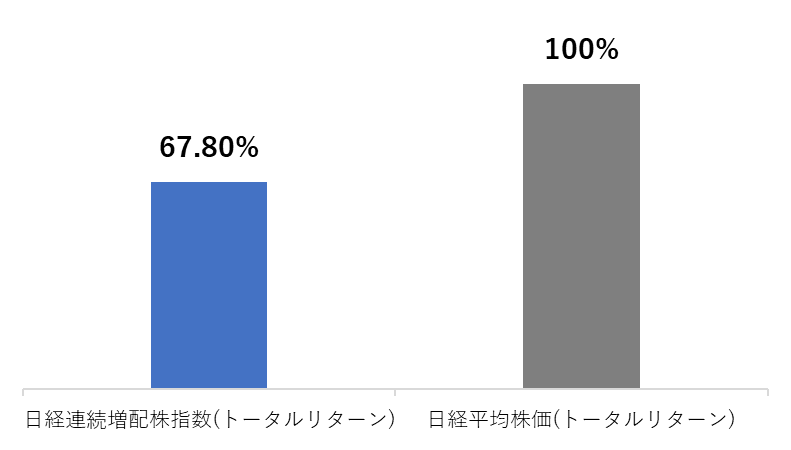

上昇局面の市場追随率:67.8%

上がる時は市場の約7割の力でついていきます。爆発力よりも「着実な成長」を重視するスタイルです。

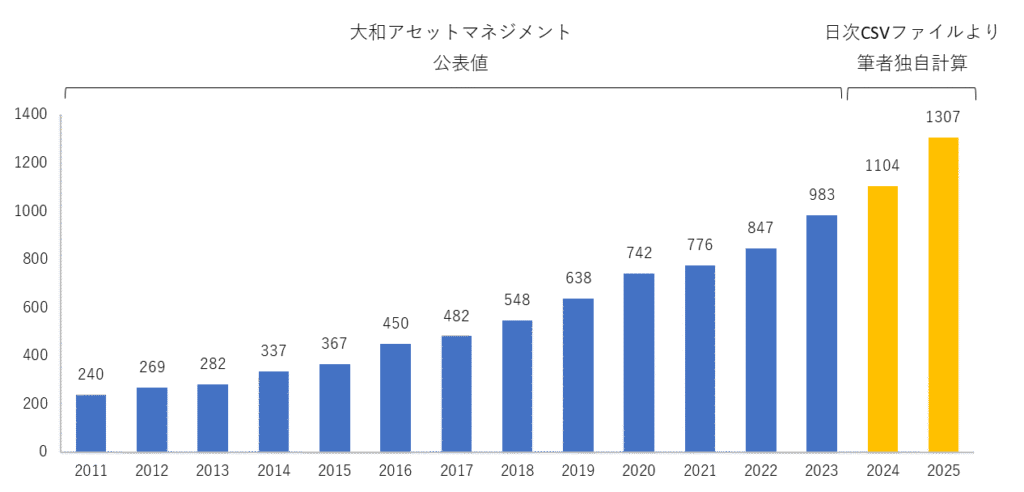

圧倒的増配力!分配金推移を算出!

日経連続増配株指数の算出起点日である2010年6月末にもし10,000円を投資していたら分配金の推移はどうなったかについてリサーチ&計算を行いました。

公表データ(2011〜2023年)

まず、2011年から2023年までは大和アセットマネジメントが公表している信頼性の高い数値を使用します。

2011年:240円(10,000円投資あたりの分配金)

2023年:983円

CSV解析による最新データ(2024〜2025年)

さらに、2024年以降は私自身が日次CSVファイルを用いて計算。最新(2025年まで)の分配金額を算出しました。

2024年:1,104円

2025年:1,307円

※計算結果の妥当性を確認するため、2016年〜2023年の月次CSVファイルを用いて算出した配当金と、公表されている配当金の数値を比較しました。その結果、両者の間にわずかな差異はあるものの、大きく乖離していないことを確認しています。

年平均増配率12.87%!!

これらの結果から年平均増配率を算出したところ、2011年~2025年では驚異の「12.87%」という結果が得られました!!

※こちらの増配率は過去の実績であり、将来も続くとは限らない点にはご留意ください

新NISAで1,200万円埋めた「その後」の分配金シミュレーション

さて、ここからが本題です。新NISAの成長投資枠1,200万円を最短5年で埋め、その後は追加投資なし。さらに、この「12.87%」の増配が続くと仮定した場合、あなたの手元に残る分配金はどうなるでしょうか?

初期投資時利回り:2.35%(現在の日経プロファイル・ファクトシート参照)

投資総額:1,200万円(年間240万円ずつ、最短5年で埋めると仮定します)

| 経過年数 | 年間分配金(予想・非課税) | YOC(元本に対する利回り) |

| 1年目 | 5.6万円 | 2.35% |

| 5年目 | 36.5万円 | 3.03% |

| 10年目 | 66.8万円 | 5.56% |

| 15年目 | 122.3万円 | 10.19% |

| 20年目 | 224.1万円 | 18.67% |

20年目に年間分配金はシミュレーション上、224万円に達します。月額に直すと約18.7万円。一人暮らしであればこれだけで生活できるレベルのキャッシュフローが、非課税で手に入ることになります。(信託報酬などは考慮しておりませんのでご了承ください。)

当初の利回りは2.35%と控えめですが、企業が増配を続けることで、あなたの投資した1,200万円に対する利回り(YOC)は18.67%まで跳ね上がります。

結論:時間を味方に着実な資産の積み立てになる!

- 日経連続増配株指数は「暴落に強く」「増配力が高い」

- 新NISAの成長投資枠との相性が良い

- 長期保有でYOCが大きく伸びる可能性がある

今回の検証で分かったことは、日経連続増配株指数は「暴落時の盾」になりつつ、「将来の収入源」になるポテンシャルを秘めているということです。

ちなみに現在、この指数に連動する投資商品は大和アセットマネジメントが提供している「iFreeNEXT 日経連続増配株指数」(信託報酬年率0.275%)だけです。

なお、私自身もインデックス投資の比率が十分に大きくなった段階では、キャッシュフローの土台を作るため、「iFreeNEXT 日経連続増配株指数」への投資を検討しています。

資産、キャッシュフロー最大化のため、できるだけ売り買いをしたくないNISA制度にぴったりの投資先だと思いませんか?

※本記事のシミュレーションは過去のデータおよび筆者の試算に基づくものであり、将来の運用成果を保証するものではありません。投資は自己責任でお願いいたします。

※本記事は特定の投資行動を推奨するものではありません。

出典

・大和アセットマネジメント株式会社「知られざる連続増配株の世界」

・大和アセットマネジメント株式会社「iFreeNEXT 日経連続増配株指数(資産成長型/年4回決算型)」特設ページ

・日本経済新聞社「日経連続増配株指数 ファクトシート」

・日本経済新聞社「日経連続増配株指数 日次・月次データ(CSV)」

家計管理の基本について学ぶならこの本!!

| 改訂版 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ] 価格:1650円 |

この本一冊で保険の見直し、固定費の削り方、投資、副業の基礎の基礎を体系的に学ぶことができます。解説が分かりやすく前提知識がなくてもサクッと読めちゃいます!私にとってのお金のバイブルになっています。

| 史上最強のFP2級AFPテキスト 25-26年版 [ 高山 一恵 ] 価格:2090円 |

| 史上最強のFP2級AFP問題集 25-26年版 [ 高山 一恵 ] 価格:2200円 |

FPを学ぶことで税金・社会保険・民間保険・資産運用などの基本を学ぶことができます。

私がFP2級の勉強をしたのはこの本です。この本の特徴としてはとにかく網羅率がすごいところにあります。私はこの本を駆使して、85%の正答率でFP2級に合格することができました!

| 史上最強のFP3級テキスト 25-26年版 [ 高山 一恵 ] 価格:1760円 |

| 史上最強のFP3級問題集 25-26年版 [ 高山 一恵 ] 価格:1760円 |

3級テキスト・問題集はこちら!

コメント